Jak získat hypoteční úvěr

Každou položku na této stránce vybral ručně editor House Beautiful. Za některé položky, které se rozhodnete koupit, můžeme získat provizi.

Našli jste dům svých snů. Co teď? "Získání hypotéky je jedním z nejdůležitějších kroků pro potenciální kupce domů," říká finanční expert Priya Malani, generální ředitel a zakladatel společnosti Skrýt bohatství (pokud nemáte dostatek peněz na nákup domu bez něj). Problém je, že to není tak jednoduché, jak by si někdo mohl myslet: Existuje nespočet způsobů, jak budete muset prokázat svou způsobilost pro uvedenou půjčku věřiteli - uvažujte o příjmech, kreditním skóre a dalších aktivech. Také se budete chtít ujistit, že ušetříte peníze na úrocích a nebudete časem platit příliš mnoho režijních nákladů.

Níže si prohlédněte tipy odborníků, abyste se ujistili, že máte nárok na hypotéku, na kterou jste čekali, aniž byste museli střílet více peněz, než bylo nutné.

Výběr nejlepšího věřitele

"Mít na své straně správného profesionála, který vám pomůže s orientací v tomto procesu, bude znamenat značný rozdíl a může vám ušetřit peníze," říká Hilani Kerr, výkonná ředitelka pro spotřebitelské úvěry ve společnosti

- Provedení vašeho výzkumu nakupování hypoték je nejlepší způsob, jak vidět značné úspory. Pokud máte rádi věřitele, ale v jejich nabídce chybí něco, co jste viděli v jiné nabídce, sdělte to. Ve většině případů věřitelé chtějí vaši firmu a budou ochotni s vámi spolupracovat.

- Najděte odpovědného věřitele: Když si vyberete věřitele, vyberte si někoho, s kým se vám dobře spolupracuje. Měli by vám naslouchat a dát vaše potřeby na první místo a měli by být schopni vysvětlit vaše možnosti půjčky na bydlení jednoduše.

- Zeptejte se, jaký typ půjček máte k dispozici na základě vašeho úvěrového skóre, příjmu, historie v bance a typu domu, který si koupíte.

- Ve spolupráci se svým věřitelem stanovte parametry - aka, kolik chcete utratit versus kolik vy mít utratit. Existuje velká šance, že získáte nárok na větší půjčku, než si ve skutečnosti můžete dovolit. Jen proto, že jste se kvalifikovali pro velkou půjčku, to nutně neznamená, že byste se měli tolik zavázat.

- Prozkoumejte vztahové kredity: Někteří věřitelé mají vztahy s bankami a jsou motivováni vytvořením hlubšího vztah s jejich bankou, ať už je to otevřením nového účtu nebo prací s věřitelem spojeným s banka zaměřená na peníze. Někteří věřitelé mohou tento vztah použít jako páku ke snížení nákladů na vaši půjčku.

Získání schválení

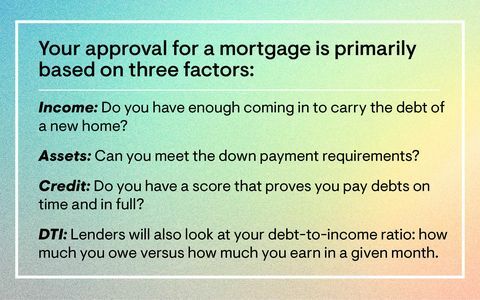

Ačkoli jste pravděpodobně viděli pojmy „předběžné schválení“ a „předběžná kvalifikace“, které jsou kolem sebe házeny docela volně, je důležité si uvědomit, že nejsou totéž. "Předkvalifikace je relativně jednodušší proces než předběžné schválení, protože je dokončena bez ověřených informací," říká Malani. Věřitel může odhadnout hodnotu hypotéky, kterou si budete moci dovolit, na základě informací, které poskytnete, jako je příjem, zaměstnání a dluh.

"Předběžné schválení je na druhou stranu trochu intenzivnější, protože informace, které poskytnete potenciálnímu věřiteli, musí být prokázány," vysvětluje Malani. "Mluvíme o výplatách, W2, screenshotech vašeho spořicího účtu a vysvětlení všech velkých vkladů a odkud pocházejí."

"Všechny ostatní věci zůstanou stejné, pokud jsou dvě nabídky předloženy na dům a jeden kupující má předběžnou kvalifikaci." ale ten druhý je předem schválený, prodejce s větší pravděpodobností přijme nabídku s předem schváleným půjčka," dodává Malani. "Předběžné schválení vyžaduje trochu více práce nohou na předním konci, ale z dlouhodobého hlediska to dává vaší nabídce více páteře než ti, kteří přicházejí pouze s předběžnou kvalifikací."

Abyste se tedy mohli kvalifikovat na hypotéku, musíte zapracovat na posílení svého kreditu kontrolou svých úvěrových zpráv a zajištěním včasného a úplného zaplacení všech svých dluhů. Poskytněte doklad o zaměstnání a majetku, včetně všech běžných a spořicích účtů. Měli byste se také ujistit, že dům je v rámci vašeho rozpočtu - existuje několik online hypoteční kalkulačky s tím může pomoci. "Začněte se kvalifikovat co nejdříve - dokonce rok před nákupem - protože správný věřitel vás povede o tom, co potřebujete k dosažení svého cíle, pokud jste není stoprocentně připraven, například nemáte dost na zálohu, máte kazy na své kreditní zprávě nebo máte vysoký dluh na zaplacení, “dodává Malani.

Zvýšení vaší vyjednávací síly

Pokud se obáváte, že vás čeká hrozná sazba, nezoufejte: Existuje několik kroků, které můžete podniknout, abyste při vyjednávání získali atraktivnější sazbu hypotéky. Věnovat nějaký čas posílení svého případu - i když to znamená doslova spořit několik dalších let - bude stát za to, pokud jde o odrazování od věřitele.

- Složte větší zálohu: Ať už získáte dodatečnou pomoc se splátkami nebo vyděláváte větší příjem, snížení vyšší zálohy by mohlo snížit vaši hypoteční sazbu.

- Vylepšete si kredit: Lepší kreditní skóre často znamená lepší sazbu hypotéky. V kombinaci s vyšší zálohou budete mít větší šanci na atraktivnější sazbu. Zaplaťte své kreditní karty ASAP.

- Porovnat věřitele: Zkoumání věřitelů vám umožňuje porovnávat řešení, jako je pomoc při splátkách a poplatky za hypotéku, od kterých se můžete vzdát zavírání, a kdykoli můžete nashromážděné informace využít k získání pákového efektu, když mluvíte s vaší první volbou půjčovatel.

Jste připraveni udělat další krok? Tady jsou nejoblíbenější půjčky na bydlení, a pět skrytých nákladů na nákup domů.

Sledujte House Beautiful na Instagram.

Tento obsah je vytvořen a udržován třetí stranou a importován na tuto stránku, aby pomohl uživatelům poskytnout jejich e -mailové adresy. Více informací o tomto a podobném obsahu najdete na piano.io.