Sådan får du et realkreditlån

Hvert element på denne side blev håndplukket af en House Beautiful-redaktør. Vi tjener muligvis provision på nogle af de varer, du vælger at købe.

Du har fundet dit drømmehus. Hvad nu? "At få et realkreditlån er et af de mest afgørende trin for potentielle boligkøbere," siger finansekspert Priya Malani, administrerende direktør og grundlægger af Stash rigdom (medmindre du har nok penge til at købe et hus uden et). Problemet er, at det ikke er så ligetil, som man måske tror: Der er et utal af måder, du skal bevise din værdighed for lånet til långiveren - tænk indkomst, kreditværdighed og andre aktiver. Du vil også gerne sikre dig, at du sparer penge på renter og ikke betaler for meget af omkostninger, efterhånden som tiden går.

Nedenfor kan du se eksperttips for at sikre, at du kvalificerer dig til det realkreditlån, du har ventet på, uden at du skal ud med flere penge end nødvendigt.

Vælger den bedste långiver

"At have den rigtige professionelle på din side til at hjælpe dig med at navigere i processen vil gøre en betydelig forskel og kunne spare dig penge," siger Hilani Kerr, forbrugerudlånsdirektør hos

- Gør din research ved shoppe rundt for realkreditrenter er den bedste måde at se betydelige besparelser på. Hvis du kan lide en långiver, men deres tilbud mangler noget, du så i et andet tilbud, skal du kommunikere dette. I de fleste tilfælde ønsker långivere din virksomhed og vil være villige til at samarbejde med dig.

- Find en ansvarlig långiver: Når du vælger en långiver, skal du vælge en, du har det godt med at arbejde med. De skal lytte til dig og sætte dine behov i første række, og de skal være i stand til at forklare dine muligheder for boliglån i klare vendinger.

- Spørg hvilken type lån der er tilgængelige for dig baseret på din kreditværdighed, indkomst, historie med banken og hvilken type bolig du køber.

- Arbejd med din långiver for at fastlægge parametre - også, hvor meget du vil bruge kontra hvor meget du har at bruge. Der er en god chance for, at du kvalificerer dig til et større lån, end du rent faktisk har råd til at bære. Bare fordi du kvalificerede dig til et stort lån, betyder det ikke nødvendigvis, at du skal forpligte dig til så meget.

- Udforsk relationskreditter: Nogle långivere har relationer til banker og tilskyndes ved at skabe en dybere forhold til deres bank, hvad enten det er ved at åbne en ny konto eller arbejde med en långiver tilknyttet en pengecentreret bank. Nogle långivere kan bruge dette forhold som en gearing til at reducere omkostningerne ved dit lån.

Få godkendelse

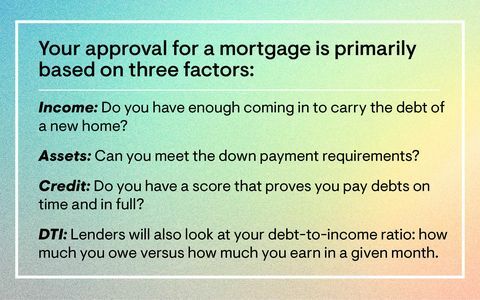

Selvom du sikkert har set udtrykkene "forhåndsgodkendelse" og "prækvalifikation" blive smidt løst rundt, er det vigtigt at bemærke, at de ikke er det samme. "Prækvalificering er en relativt lettere proces end forhåndsgodkendelse, fordi den er afsluttet uden verificerede oplysninger," siger Malani. En långiver kan estimere den realkreditværdi, du vil have råd til, baseret på oplysninger, du giver, såsom indkomst, beskæftigelse og gæld.

"Forhåndsgodkendelse er derimod lidt mere intensiv, fordi de oplysninger, du giver til en potentiel långiver, skal bevises," forklarer Malani. "Vi taler om lønsedler, W2'er, skærmbilleder af din opsparingskonto og forklaringer på eventuelle store indskud, og hvor de kom fra."

“At holde alle andre ting lige, hvis der afgives to tilbud på en bolig, og en køber er prækvalificeret men den anden er forhåndsgodkendt, sælgeren er mere tilbøjelig til at acceptere tilbuddet med den forhåndsgodkendte lån," tilføjer Malani. "Forhåndsgodkendelse kræver lidt mere benarbejde på forenden, men på sigt giver det dit tilbud mere rygrad end dem, der kun kommer ind med en prækvalifikation."

For at kunne kvalificere sig til et realkreditlån skal du derfor arbejde på at styrke din kredit ved at kontrollere dine kreditrapporter og sørge for, at du betaler al din gæld til tiden og fuldt ud. Fremlæg bevis for beskæftigelse og aktiver, herunder alle check- og opsparingskonti. Du bør også sikre dig, at huset er inden for dit budget - der er flere realkreditlommeregnere online der kan hjælpe med dette. “Begynd at kvalificere dig så tidligt som muligt - selv et år før køb - fordi den rigtige långiver vil vejlede dig i, hvad du har brug for for at nå dit mål, hvis du er ikke 100 procent klar, såsom at du ikke har nok til en udbetaling, har skavanker på din kreditrapport eller har en høj gæld at betale ned, ”tilføjer Malani.

Forøgelse af din forhandlingsstyrke

Hvis du er bekymret, vil du sidde fast med en frygtelig rente, fortvivl ikke: Der er flere trin, du kan tage for at opnå en mere attraktiv realkreditrente, når du forhandler. At tage lidt tid til at styrke din sag - selvom det betyder bogstaveligt talt at spare op i et par år mere - vil være det hele værd, når det kommer til afskrækkelse med en långiver.

- Sæt en større udbetaling ned: Uanset om du får yderligere udbetalingshjælp eller tjener en større indkomst, kan det at sænke din realkreditrente nedsætte en større udbetaling.

- Forbedre din kredit: En bedre kredit score betyder ofte en bedre realkreditrente. Når det kombineres med en større udbetaling, har du en bedre chance for en mere attraktiv sats. Betal dine kreditkort ASAP.

- Sammenlign långivere: Undersøgelse af långivere giver dig mulighed for at sammenligne løsninger, såsom forskudsassistanse og realkreditgebyrer, du kan afstå fra lukker, og du kan altid bruge de oplysninger, du har indsamlet, til at trække i gearingen, når du taler til dit førstevalg långiver.

Klar til at tage det næste skridt? Her er de mest populære boligkøbslån, og fem skjulte omkostninger ved boligkøb.

Følg House Beautiful den Instagram.

Dette indhold oprettes og vedligeholdes af en tredjepart og importeres til denne side for at hjælpe brugerne med at angive deres e -mail -adresser. Du kan muligvis finde flere oplysninger om dette og lignende indhold på piano.io.