Omkostninger ved køb af hus

Hvert element på denne side blev håndplukket af en House Beautiful-redaktør. Vi tjener muligvis provision på nogle af de varer, du vælger at købe.

Du har gennemsøgt Zillow, fandt The One og planlagde den fulde renovering af det drømmende lille sommerhus i din fantasi. Hvad er det næste? Før laver et tilbud på et nyt hjem, vil du gerne finde ud af, præcis hvor meget det vil koste - ud over mærkatprisen. Til at begynde med, medmindre du har stablet hundredtusindvis af dollars i banken for at købe huset alle kontanter, skal du have et realkreditlån for at få din fod ind af døren. Men det er kun begyndelsen. Så hvordan finansierer du præcis det, der sandsynligvis vil være det største køb i dit liv? Forude de reelle omkostninger ved boligkøb.

Når du knuser tallene for at afgøre, om du har råd til et køb, skal du overveje de to store omkostningskategorier: køb og ejer. (Ja, der er betydelige omkostninger, der kommer op, selv efter at købet er gennemført!)

Omkostningerne ved at købe et hjem

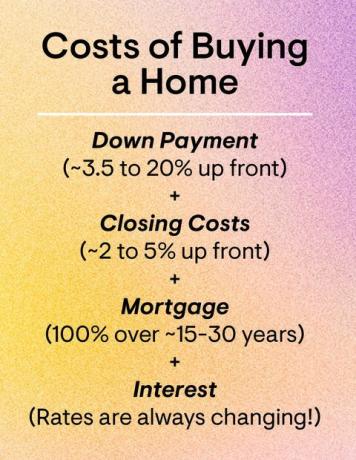

Udbetaling

Næsten alle låneprogrammer kræver, at du ponyer nogle kontanter til en forskudsbetaling, som er den del af købsprisen, du betaler ud af lommen (kontra fra en långiver) på forhånd. Tyve procent er guldstandarden - altså $ 50.000 for et hus på $ 250.000; ponying dette meget vil hjælpe dig med at undgå realkreditforsikring, men mere om det kommer - men det er også muligt at betale mindre. Faktisk er median nedbetaling for førstegangskøbere er 6 procent ifølge National Association of Realtors. Nogle låneprogrammer giver mulighed for endnu mindre forskudsbetaling, som lån fra Federal Housing Administration, der kræver 3,5 procent. Og fordi nedbetalinger kan være en stor hindring for husejerskab, stater har tilskud til assistance til rådighed for kvalificerede førstegangskøbere. (Tjek dem ud her.)

Også som en del af en boligplan Præsident Joe Biden fremhævede på kampagnens spor, førstegangskøbere kunne snart modtage $ 15.000 i bistand til at hjælpe med at få en forskudsbetaling. Få dog ikke håbet endnu: Idéen om en skattefradrag kan, hvis den kommer til livs, gå igennem flere revisioner og i sidste ende ville kræve kongresgodkendelse.

Afslutningsomkostninger

Bered dig selv mod gebyrtræthed: At købe et hjem følger med en masse af dem, herunder omkostninger til en vurdering, hjemmekontrol, titelsøgning, forudbetalte ejendomsskatter og mange flere. Lukningsomkostninger er paraplybetegnelsen for alle disse gebyrer. "Lukning af omkostninger er typisk et chok for de fleste nye husejere," siger Steve Sexton, finansiel konsulent og administrerende direktør for Sexton Advisory Group. For at forberede dig på at dække disse omkostninger skal du budgettere mellem 2 til 5 procent af dit hjems værdi, siger Sexton.

Pro tip:

"Bed din långiver om at lukke omkostningsestimater tidligt - og ofte," siger Kate Ziegler, ejendomsmægler hos Arborview Realty i Boston.

Som et eksempel, hvis du køber et hjem for $ 300.000, skal du bruge mellem $ 6.000 og $ 15.000 for at lukke dit lån. Ofte ruller købere disse omkostninger ind i deres boliglån, men det betyder, at du betaler renter af dem. Disse omkostninger kan være betinget af en række faktorer, siger Ziegler, herunder tidspunktet for købet, låneproduktet, placeringen og boligtypen.

Omkostningerne ved at eje et hjem

Pant

Medmindre du betaler kontant, planlægger du at foretage et engangsbeløb hver måned. Denne betaling har et par komponenter: Ud over den hovedstol og renter, du betaler på lånet, dækker du også skatter og forsikringer. De fleste långivere kræver, at du har en escrow -konto, og derefter betaler banken ejendomsskatter og forsikringspræmier på dine vegne fra din escrow -saldo. Det strømliner betalinger for dig og beskytter din långiver ved at sikre, at disse regninger ikke glemmes. Hvis du lægger mindre end 20 procent ned på dit hjem, skal du sandsynligvis betale realkreditforsikring, som beskytter din långiver (ikke dig), hvis du misligholder dit lån.

Du kan forvente at betale fra $ 30 til $ 70 hver måned i realkreditforsikring for hver $ 100.000, du låner, iflg Zillow.

Ekstra omkostninger

Ud over din realkreditlånbetaling vil du gerne medregne ekstraomkostninger som boligejerforeningsgebyrer, hvis du køber en kvarter, der har et HOA, forsyningsselskaber, siger Sexton og nogle mindre kendte omkostninger, der kan dukke op som HOA-vurderinger, der betaler for vedligeholdelse projekter.

Da du budgetterer med et hjem, bør dine boligudgifter ikke overstige 25 procent af din samlede månedlige indkomst, anbefaler Sexton. Dette er en god regel at huske på, fordi din långiver muligvis godkender dig for et højere lånebeløb, end du er tryg ved at betale.

Forberedt på at tage det næste skridt? Her er hvordan man kvalificerer sig til et realkreditlån og fem mest populære boligkøbslån.

Følg House Beautiful den Instagram.

Dette indhold oprettes og vedligeholdes af en tredjepart og importeres til denne side for at hjælpe brugerne med at angive deres e -mail -adresser. Du kan muligvis finde flere oplysninger om dette og lignende indhold på piano.io.