Πώς να πάρετε ένα στεγαστικό δάνειο

Κάθε στοιχείο σε αυτήν τη σελίδα επιλέχθηκε από τον εκδότη House Beautiful. Ενδέχεται να κερδίσουμε προμήθεια για ορισμένα από τα αντικείμενα που θα επιλέξετε να αγοράσετε.

Βρήκατε το σπίτι των ονείρων σας. Και τώρα τι? "Η λήψη στεγαστικών δανείων είναι ένα από τα πιο κρίσιμα βήματα για τους υποψήφιους αγοραστές κατοικιών", λέει ο οικονομικός εμπειρογνώμονας Priya Malani, διευθύνων σύμβουλος και ιδρυτής της Stash Wealth (εκτός αν έχετε αρκετά μετρητά για να αγοράσετε ένα σπίτι χωρίς ένα). Το ζήτημα είναι ότι δεν είναι τόσο απλό όσο θα μπορούσε να σκεφτεί κανείς: Υπάρχουν μυριάδες τρόποι για να αποδείξετε την αξία σας για το εν λόγω δάνειο στον δανειστή - σκεφτείτε το εισόδημα, το πιστωτικό αποτέλεσμα και άλλα περιουσιακά στοιχεία. Θα θελήσετε επίσης να βεβαιωθείτε ότι εξοικονομείτε χρήματα για τόκους και δεν πληρώνετε υπερβολικά μεγάλο κόστος με την πάροδο του χρόνου.

Παρακάτω, δείτε τις συμβουλές ειδικών για να βεβαιωθείτε ότι πληροίτε τις προϋποθέσεις για την υποθήκη που περιμένατε, χωρίς να συγκεντρώσετε περισσότερα χρήματα από ό, τι είναι απαραίτητο.

Επιλέγοντας τον καλύτερο δανειστή

«Η κατοχή του κατάλληλου επαγγελματία στο πλευρό σας για να σας βοηθήσει να πλοηγηθείτε στη διαδικασία θα κάνει σημαντική διαφορά και θα σας εξοικονομήσει χρήματα», λέει η Hilani Kerr, Consumer Lending Executive at η τράπεζα της Αμερικής.

- Κάνοντας την έρευνά σας από ψώνια γύρω από τις τιμές των στεγαστικών δανείων είναι ο καλύτερος τρόπος για να δείτε σημαντικές αποταμιεύσεις. Αν σας αρέσει ένας δανειστής αλλά η προσφορά του λείπει από κάτι που είδατε σε άλλη προσφορά, επικοινωνήστε με αυτό. Στις περισσότερες περιπτώσεις, οι δανειστές θέλουν την επιχείρησή σας και θα είναι πρόθυμοι να συνεργαστούν μαζί σας.

- Βρείτε έναν υπεύθυνο δανειστή: Όταν επιλέγετε έναν δανειστή, επιλέξτε κάποιον με τον οποίο αισθάνεστε καλά να συνεργαστείτε. Θα πρέπει να σας ακούσουν και να θέσουν τις ανάγκες σας πρώτα, και θα πρέπει να είναι σε θέση να εξηγήσουν τις επιλογές δανείου κατοικίας σας με απλά λόγια.

- Ρωτήστε τι είδους δάνεια είναι διαθέσιμα σε εσάς με βάση το πιστωτικό αποτέλεσμα, το εισόδημα, το ιστορικό στην τράπεζα και τον τύπο του σπιτιού που αγοράζετε.

- Συνεργαστείτε με τον δανειστή σας για να καθορίσετε παραμέτρους - αλλιώς, πόσα θέλετε να ξοδέψετε έναντι πόσων εσείς έχω να ξοδέψω. Υπάρχει μια καλή πιθανότητα να δικαιούστε ένα μεγαλύτερο δάνειο από αυτό που μπορείτε πραγματικά να αντέξετε οικονομικά. Ακριβώς επειδή πληροίτε τις προϋποθέσεις για ένα μεγάλο δάνειο, αυτό δεν σημαίνει απαραίτητα ότι πρέπει να δεσμευτείτε τόσο πολύ.

- Εξερευνήστε πιστώσεις σχέσεων: Ορισμένοι δανειστές έχουν σχέσεις με τράπεζες και ενθαρρύνονται δημιουργώντας μια βαθύτερη σχέση με την τράπεζά τους, είτε πρόκειται για το άνοιγμα ενός νέου λογαριασμού είτε για συνεργασία με έναν δανειστή που σχετίζεται με ένα χρηματοκεντρική τράπεζα. Ορισμένοι δανειστές μπορούν να χρησιμοποιήσουν αυτήν τη σχέση ως μόχλευση για να μειώσουν το κόστος του δανείου σας.

Λήψη έγκρισης

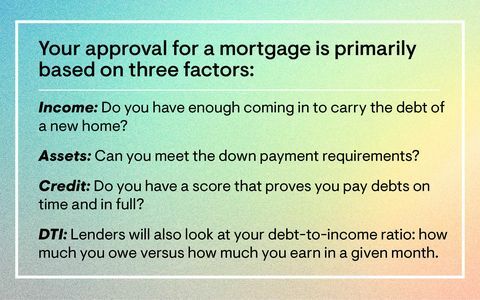

Παρόλο που πιθανότατα έχετε δει τους όρους "προεγκριση" και "προεπιλογή" να εκτοξεύονται αρκετά χαλαρά, είναι σημαντικό να σημειωθεί ότι δεν είναι το ίδιο πράγμα. "Η προεπιλογή είναι μια σχετικά ευκολότερη διαδικασία από την προέγκριση επειδή ολοκληρώνεται χωρίς επαληθευμένες πληροφορίες", λέει ο Malani. Ένας δανειστής μπορεί να εκτιμήσει τη στεγαστική αξία που θα μπορείτε να αντέξετε με βάση τις πληροφορίες που παρέχετε, όπως εισόδημα, απασχόληση και χρέος.

«Η προέγκριση, από την άλλη πλευρά, είναι λίγο πιο εντατική, επειδή οι πληροφορίες που παρέχετε σε έναν πιθανό δανειστή πρέπει να αποδειχθούν», εξηγεί ο Μαλάνι. «Μιλάμε για αμοιβές, W2, στιγμιότυπα οθόνης του αποταμιευτικού σας λογαριασμού και εξηγήσεις για τυχόν μεγάλες καταθέσεις και από πού προέρχονται».

«Κρατώντας όλα τα άλλα πράγματα ισάξια, εάν υποβληθούν δύο προσφορές σε ένα σπίτι και ένας αγοραστής είναι προεπιλεγμένος αλλά το άλλο είναι προ-εγκεκριμένο, ο πωλητής είναι πιο πιθανό να αποδεχθεί την προσφορά με την προεγκριθείσα δάνειο," προσθέτει ο Μαλάνι. «Η προέγκριση απαιτεί λίγο περισσότερη δουλειά στο μπροστινό μέρος, αλλά μακροπρόθεσμα, δίνει στην προσφορά σας περισσότερη ραχοκοκαλιά από εκείνους που έρχονται μόνο με προεπιλογή».

Επομένως, για να μπορέσετε να πληροίτε τις προϋποθέσεις για υποθήκη, πρέπει να εργαστείτε για την ενίσχυση της πίστωσής σας, ελέγχοντας τις πιστωτικές σας αναφορές και βεβαιωθείτε ότι πληρώσατε όλα τα χρέη σας εγκαίρως και πλήρως. Δώστε απόδειξη απασχόλησης και περιουσιακών στοιχείων, συμπεριλαμβανομένων όλων των λογαριασμών ελέγχου και ταμιευτηρίου. Θα πρέπει επίσης να βεβαιωθείτε ότι το σπίτι είναι εντός του προϋπολογισμού σας - υπάρχουν πολλά ηλεκτρονικοί υπολογιστές υποθηκών που μπορεί να βοηθήσει σε αυτό. «Ξεκινήστε να πληροίτε τις προϋποθέσεις όσο το δυνατόν νωρίτερα - ακόμη και ένα χρόνο πριν από την αγορά - επειδή ο σωστός δανειστής θα σας καθοδηγήσει σε ό, τι χρειάζεστε για να φτάσετε στον στόχο σας εάν είστε δεν είναι 100 τοις εκατό έτοιμοι, όπως δεν έχετε αρκετά για προκαταβολή, έχετε ατέλειες στην πιστωτική σας έκθεση ή έχετε μεγάλο χρέος για εξόφληση », προσθέτει Μαλάνι.

Ενίσχυση της διαπραγματευτικής σας δύναμης

Εάν ανησυχείτε ότι θα κολλήσετε με ένα φοβερό επιτόκιο, μην απελπίζεστε: Υπάρχουν πολλά βήματα που μπορείτε να κάνετε για να συγκεντρώσετε ένα πιο ελκυστικό επιτόκιο στεγαστικών δανείων κατά τη διαπραγμάτευση. Το να αφιερώσετε λίγο χρόνο για να ενισχύσετε την υπόθεσή σας - ακόμα κι αν αυτό σημαίνει κυριολεκτικά να εξοικονομήσετε χρήματα για μερικά ακόμη χρόνια - θα αξίζει τον κόπο όταν πρόκειται για αποτροπές με έναν δανειστή.

- Καταθέστε μια μεγαλύτερη προκαταβολή: Είτε λαμβάνετε πρόσθετη βοήθεια προκαταβολής είτε κερδίζετε μεγαλύτερο εισόδημα, η πρόβλεψη μεγαλύτερης προκαταβολής θα μπορούσε να μειώσει το επιτόκιο υποθηκών σας.

- Βελτιώστε την πίστωσή σας: Ένα καλύτερο πιστωτικό αποτέλεσμα συχνά σημαίνει καλύτερο επιτόκιο υποθηκών. Όταν συνδυάζεται με μεγαλύτερη προκαταβολή, θα έχετε καλύτερες πιθανότητες σε πιο ελκυστικό ποσοστό. Πληρώστε τις πιστωτικές σας κάρτες το συντομότερο δυνατό.

- Συγκρίνετε τους δανειστές: Η έρευνα των δανειστών σας επιτρέπει να συγκρίνετε λύσεις, όπως βοήθεια για προκαταβολή και τέλη υποθήκης στα οποία μπορείτε να παραιτηθείτε κλείνοντας, και μπορείτε πάντα να χρησιμοποιήσετε τις πληροφορίες που έχετε συγκεντρώσει για να αξιοποιήσετε τη δύναμη όταν μιλάτε στην πρώτη σας επιλογή δανειστής.

Είστε έτοιμοι να κάνετε το επόμενο βήμα; Εδώ είναι τα πιο δημοφιλή δάνεια για αγορά κατοικίας, και πέντε κρυφά έξοδα αγοράς σπιτιού.

Ακολουθήστε το House Beautiful on Ίνσταγκραμ.

Αυτό το περιεχόμενο δημιουργείται και συντηρείται από τρίτο μέρος και εισάγεται σε αυτήν τη σελίδα για να βοηθήσει τους χρήστες να παρέχουν τις διευθύνσεις ηλεκτρονικού ταχυδρομείου τους. Mayσως μπορείτε να βρείτε περισσότερες πληροφορίες σχετικά με αυτό και παρόμοιο περιεχόμενο στο piano.io.