Kuidas saada hüpoteeklaenu

Kõik selle lehe üksused valis House Beautiful toimetaja käsitsi. Võime teenida vahendustasu mõnede ostetavate esemete eest.

Olete leidnud oma unistuste maja. Mis nüüd? "Hüpoteegi saamine on tulevaste koduostjate jaoks üks olulisemaid samme," ütleb finantsekspert Priya Malani, ettevõtte tegevjuht ja asutaja Stash Wealth (kui teil pole piisavalt raha, et osta maja ilma selleta). Küsimus on selles, et see pole nii lihtne, kui võiks arvata: laenuandjale peate oma laenu sobivust tõestama lugematul viisil - mõelge sissetulekule, krediidiskoorile ja muule varale. Samuti soovite veenduda, et säästate intresside pealt raha ega maksa aja jooksul liiga palju üldkulusid.

Allpool vaadake ekspertide näpunäiteid, et veenduda, kas olete oodatud hüpoteeklaenu taotlemiseks ilma rohkem raha välja maksmata kui vaja.

Parima laenuandja valimine

„Kui teie kõrval on õige spetsialist, kes aitab teil protsessis navigeerida, on see märkimisväärne erinevus ja see võib säästa teie raha,” ütleb Hilani Kerr, Ameerika Pank.

- Uurimistööd tehes hüpoteegi intressimäärade ostmine on parim viis märkimisväärset kokkuhoidu näha. Kui teile meeldib laenuandja, kuid nende pakkumisest on puudu midagi, mida nägite teises pakkumises, teavitage sellest. Enamikul juhtudel soovivad laenuandjad teie äri ja on valmis teiega koostööd tegema.

- Otsige vastutustundlikku laenuandjat: kui valite laenuandja, valige keegi, kellega tunnete end koos töötades hästi. Nad peaksid teid kuulama ja seadma esikohale teie vajadused ning nad peaksid suutma selgitada teie kodulaenu võimalusi.

- Küsige, millist tüüpi laenud on teile kättesaadavad, lähtudes teie krediidiskoorist, sissetulekust, panga ajaloost ja ostetud kodu tüübist.

- Koostage oma laenuandjaga parameetrid - st kui palju soovite kulutada, võrreldes teiega on kulutama. On suur tõenäosus, et teil on õigus saada suuremat laenu, kui seda tegelikult endale lubada saate. See, et kvalifitseerusite suurele laenule, ei tähenda tingimata, et peaksite nii palju pühenduma.

- Uurige suhete krediiti: Mõnel laenuandjal on suhted pankadega ja neid stimuleeritakse sügavama loomisega suhted oma pangaga, olgu selleks siis uue konto avamine või a rahakeskne pank. Mõned laenuandjad saavad seda suhet kasutada finantsvõimendusena teie laenukulude vähendamiseks.

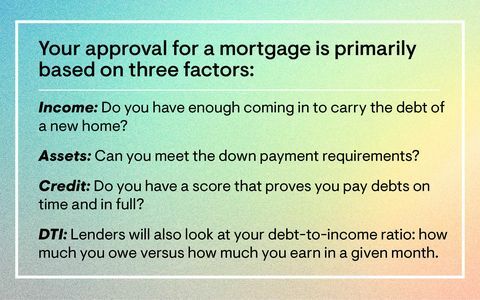

Heakskiidu saamine

Kuigi olete ilmselt näinud, et mõisteid „eelkinnitus” ja „eelkvalifikatsioon” visatakse üsna lõdvalt ringi, on oluline märkida, et need pole üks ja sama asi. "Eelkvalifikatsioon on suhteliselt lihtsam protsess kui eelkinnitus, kuna see on lõpetatud ilma kontrollitud teabeta," ütleb Malani. Laenuandja saab teie pakutava teabe (nt sissetulek, tööhõive ja võlg) põhjal hinnata hüpoteegi väärtust, mida saate endale lubada.

"Eelnev heakskiit on seevastu pisut intensiivsem, sest potentsiaalsele laenuandjale edastatav teave peab olema tõestatud," selgitab Malani. "Me räägime palgatõenditest, W2 -dest, teie säästukonto ekraanipiltidest ja selgitustest kõigi suurte hoiuste ja nende päritolu kohta."

„Hoides kõik muud asjad võrdsed, kui kodu kohta esitatakse kaks pakkumist ja üks ostja on eelkvalifitseeritud kuid teine on eelnevalt kinnitatud, võtab müüja suurema tõenäosusega pakkumise vastu koos eelkinnitusega laenu, ” lisab Malani. "Eelnev heakskiit nõuab esiotsa veidi rohkem jalgade tööd, kuid pikas perspektiivis annab see teie pakkumisele rohkem selgroogu kui need, kes tulevad sisse ainult eelkvalifikatsiooniga."

Seetõttu peate hüpoteegi saamiseks kvalifitseeruma oma krediidiaruannete tugevdamise nimel ja veenduma, et maksate kõik oma võlad õigeaegselt ja täielikult. Esitage tõendid tööhõive ja vara kohta, sealhulgas kõik tšeki- ja säästukontod. Samuti peaksite veenduma, et maja on teie eelarve piires - neid on mitu Interneti -hüpoteekkalkulaatorid mis võib selles aidata. „Alustage kvalifitseerumist võimalikult varakult - isegi aasta enne ostmist -, sest õige laenuandja juhendab teid, mida vajate eesmärgi saavutamiseks, kui olete pole 100 protsenti valmis, näiteks kui teil pole sissemakseks piisavalt, teie krediidiaruandes on plekid või teil on suur võlg tasumiseks, ”lisab Malani.

Suurendage oma läbirääkimisjõudu

Kui muretsete, et jääte kohutava intressimääraga vahele, ärge heitke meelt: läbirääkimistel saate atraktiivsema hüpoteeklaenu kogumiseks teha mitmeid samme. Võttes aega oma olukorra tugevdamiseks - isegi kui see tähendab sõna otseses mõttes veel mõne aasta säästmist - on see väärt, kui tegemist on laenuandjaga seotud hoiatustega.

- Pange suurem sissemaks sisse: Ükskõik, kas saate täiendavat sissemakset või teenite suuremat sissetulekut, võib suurema sissemakse mahajätmine teie hüpoteeklaenu määra vähendada.

- Parandage oma krediiti: Parem krediidiskoor tähendab sageli paremat hüpoteeklaenu määra. Suurema sissemaksega kombineerimisel on teil paremad võimalused atraktiivsemaks. Makske oma krediitkaardid ASAP.

- Võrdle laenuandjaid: Laenuandjate uurimine võimaldab teil võrrelda lahendusi, nagu sissemakseabi ja hüpoteegi tasud, millest saate loobuda sulgemine ja saate alati oma kogutud teavet kasutada oma esimese valikuga rääkides laenuandja.

Kas olete valmis astuma järgmist sammu? Siin on kõige populaarsemad eluasemelaenudja viis kodu ostmisega seotud varjatud kulu.

Jälgige House Beautiful'i Instagram.

Selle sisu loob ja haldab kolmas osapool ning see imporditakse sellele lehele, et aidata kasutajatel oma e -posti aadresse esitada. Selle ja sarnase sisu kohta leiate lisateavet saidilt piano.io.