Asunnon ostamisen kustannukset

Kaikki tämän sivun kohteet ovat House Beautiful -editorin valitsemia. Saatamme ansaita provisiota joistakin ostamistasi tuotteista.

Olet pesinyt Zillow, löysi The One ja suunnitteli mielikuvituksessasi tuon unenomaisen pienen mökin täydellisen remontin. Mitä seuraavaksi? Ennen tarjouksen tekeminen uudessa kodissa haluat selvittää tarkalleen, kuinka paljon se maksaa - tarran hinnan lisäksi. Ensinnäkin, ellet ole panostanut satoja tuhansia dollareita talon ostamiseen käteisellä, tarvitset asuntolainan saadaksesi jalkasi ovesta. Mutta se on vasta alkua. Joten miten tarkalleen rahoitat sen, mikä on todennäköisesti elämäsi suurin ostos? Edessä asunnon ostamisen todelliset kustannukset.

Kun murehdit lukuja määrittääksesi, onko sinulla varaa ostaa, harkitse kahta pääkustannusluokkaa: ostamista ja omistaminen. (Kyllä, siitä tulee merkittäviä kustannuksia, vaikka osto on valmis!)

Asunnon ostamisesta aiheutuvat kustannukset

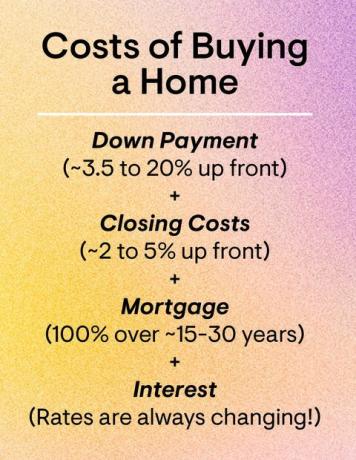

Ennakkomaksu

Lähes kaikki lainaohjelmat edellyttävät, että keräät käteistä käsirahaa varten, joka on osa ostohinnasta, jonka maksat taskusta (lainanantajalta) etukäteen. Kaksikymmentä prosenttia on kultastandardi - siis 50 000 dollaria 250 000 dollarin talosta; Näin paljon ponin hankkiminen auttaa sinua välttämään kiinnitysvakuutuksia, mutta lisää siitä - mutta on myös mahdollista maksaa vähemmän.

Itse asiassa Ensimmäisen kerran ostajien mediaani on 6 prosenttia kansallisen kiinteistönvälittäjien liiton mukaan. Jotkut lainaohjelmat mahdollistavat jopa vähemmän käsirahaa, kuten liittovaltion asuntohallinnon lainat, jotka vaativat 3,5 prosenttia. Ja koska käsiraha voi olla suuri este asunnonomistukselle, osavaltioilla on käsirahaapurahoja, jotka ovat oikeutettuja ensiasunnon ostajille. (Katso ne tässä.)Myös osana a asuntosuunnitelma Presidentti Joe Biden mainitsi kampanjapolulla, että ensiasunnon ostajat voivat pian saada 15 000 dollarin avun käsirahaa. Älä kuitenkaan vielä herätä toiveitasi: Idea verohyvityksestä, jos se tulee toteutumaan, voi käydä läpi useita tarkistuksia ja vaatisi lopulta kongressin hyväksynnän.

Sulkemiskustannukset

Valmistaudu väsymykseen: kodin ostaminen tulee mukana paljon niistä, mukaan lukien kustannukset arvioinnista, kotitarkastuksesta, omistushausta, kiinteistöverot etukäteen ja paljon muuta. Sulkukustannukset ovat kattokausi kaikille näille maksuille. "Kustannusten sulkeminen on tyypillisesti shokki useimmille uusille asunnonomistajille", sanoo Steve Sexton, talouskonsultti ja Sexton Advisory Groupin toimitusjohtaja. Valmistautuaksesi kattamaan nämä kustannukset, budjetoi 2–5 prosenttia kotisi arvosta, Sexton sanoo.

Pro -vinkki:

"Pyydä lainanantajalta kustannusarvioiden sulkemista aikaisin - ja usein", sanoo kiinteistönvälittäjä Kate Ziegler Arborview -kiinteistö Bostonissa.

Jos esimerkiksi ostat asunnon 300 000 dollarilla, tarvitset 6 000–15 000 dollaria lainan sulkemiseen. Usein ostajat vievät nämä kulut asuntolainaansa, mutta se tarkoittaa, että maksat niistä korkoa. Nämä kustannukset voivat riippua useista tekijöistä, Ziegler sanoo, mukaan lukien oston ajoitus, laina tuote, sijainti ja kodin tyyppi.

Kodin omistamisen kustannukset

Kiinnitys

Ellet maksa käteistä, suunnittele maksaa kiinteä asuntolaina kuukausittain. Tässä maksussa on muutamia osia: Lainan maksaman pääoman ja koron lisäksi kattat myös verot ja vakuutukset. Useimmat lainanantajat edellyttävät, että sinulla on sulkutili, ja sitten pankki maksaa kiinteistöverot ja vakuutusmaksut puolestasi escrow -saldostasi. Se virtaviivaistaa maksut puolestasi ja suojaa lainanantajaasi varmistamalla, että nämä laskut eivät unohdu. Lisäksi jos laitat asunnostasi alle 20 prosenttia, joudut todennäköisesti maksamaan asuntolainavakuutuksen, joka suojaa lainanantajaasi (ei sinua), jos lainan maksat laiminlyönnistä.

Voit odottaa maksavan 30–70 dollaria kuukaudessa asuntolainavakuutuksesta jokaisesta lainaamastasi 100 000 dollarista Zillow.

Lisäkustannukset

Asuntolainan maksun lisäksi sinun kannattaa ottaa huomioon lisäkustannukset, kuten asunnonomistajan yhdistysmaksut, jos ostat naapurustossa, jossa on HOA, apuohjelmat, Sexton sanoo ja joitain vähemmän tunnettuja kustannuksia, jotka voivat nousta esiin, kuten HOA-arvioinnit, jotka maksavat ylläpidosta hankkeita.

Kun budjetoit asuntoa, asumiskustannuksesi eivät saisi ylittää 25 prosenttia kuukausituloista, Sexton suosittelee. Tämä on hyvä sääntö pitää mielessä, koska lainanantajasi voi hyväksyä sinulle suuremman lainasumman kuin haluat maksaa.

Oletko valmis ottamaan seuraavan askeleen? Tässä on kuinka saada asuntolaina ja viisi suosituinta asuntolainaa.

Seuraa House Beautifulia Instagram.

Tämän sisällön on luonut ja ylläpitänyt kolmas osapuoli, ja se tuodaan tälle sivulle auttaakseen käyttäjiä antamaan sähköpostiosoitteensa. Saatat löytää lisätietoja tästä ja vastaavasta sisällöstä osoitteesta piano.io.