Kā saņemt hipotekāro kredītu

Katru šīs lapas vienumu ar rokām izvēlējās House Beautiful redaktors. Mēs varam nopelnīt komisijas maksu par dažiem priekšmetiem, kurus izvēlaties iegādāties.

Jūs esat atradis savu sapņu māju. Ko tagad? “Hipotēkas iegūšana ir viens no vissvarīgākajiem soļiem potenciālajiem mājokļu pircējiem,” saka finanšu eksperte Priya Malani, uzņēmuma izpilddirektore un dibinātāja. Atlicināt bagātību (ja vien jums nav pietiekami daudz naudas, lai iegādātos māju bez mājas). Jautājums ir tāds, ka tas nav tik vienkārši, kā varētu domāt: Ir neskaitāmi veidi, kā jums būs jāpierāda aizdevējam sava aizdevuma derīgums - domājiet par ienākumiem, kredītreitingu un citiem aktīviem. Jūs arī vēlēsities pārliecināties, ka ietaupāt naudu procentos un nemaksājat pārāk lielas pieskaitāmās izmaksas laika gaitā.

Tālāk iepazīstieties ar ekspertu padomiem, lai pārliecinātos, ka esat tiesīgs saņemt hipotēku, kuru esat gaidījis, neizņemot vairāk naudas nekā nepieciešams.

Labākā aizdevēja izvēle

"Ja jūsu pusē būs īstais speciālists, kurš palīdzēs jums orientēties šajā procesā, tas ievērojami mainīs situāciju un var ietaupīt naudu," saka Hilani Kerr, patērētāju kreditēšanas nodaļas vadītāja.

- Veicot savus pētījumus līdz iepērkoties par hipotēkas likmēm ir labākais veids, kā ietaupīt naudu. Ja jums patīk aizdevējs, bet viņa piedāvājumā trūkst kaut ko tādu, ko redzējāt citā piedāvājumā, paziņojiet par to. Vairumā gadījumu aizdevēji vēlas jūsu biznesu un būs gatavi sadarboties ar jums.

- Atrast atbildīgu aizdevēju: Izvēloties aizdevēju, izvēlieties kādu, ar kuru jūtaties labi sadarbojoties. Viņiem vajadzētu jūs uzklausīt un vispirms izvirzīt jūsu vajadzības, un viņiem jāspēj vienkāršā veidā izskaidrot jūsu mājokļa aizdevuma iespējas.

- Jautājiet, kāda veida aizdevumi jums ir pieejami, pamatojoties uz jūsu kredītreitingu, ienākumiem, bankas vēsturi un iegādātā mājokļa veidu.

- Sadarbojieties ar savu aizdevēju, lai noteiktu parametrus, ti, cik vēlaties tērēt, salīdzinot ar to, cik jūs maksājat ir tērēt. Pastāv liela iespēja, ka jūs saņemsiet lielāku aizdevumu, nekā jūs faktiski varat atļauties nēsāt. Tikai tāpēc, ka esat kvalificējies lielam aizdevumam, tas nenozīmē, ka jums vajadzētu apņemties tik daudz.

- Izpētiet attiecību kredītus: dažiem aizdevējiem ir attiecības ar bankām, un viņi tiek stimulēti, izveidojot dziļāku attiecības ar savu banku neatkarīgi no tā, vai tas ir, atverot jaunu kontu vai sadarbojoties ar aizdevēju, kas saistīts ar uz naudu orientēta banka. Daži aizdevēji var izmantot šīs attiecības kā sviras līdzekli, lai samazinātu jūsu aizdevuma izmaksas.

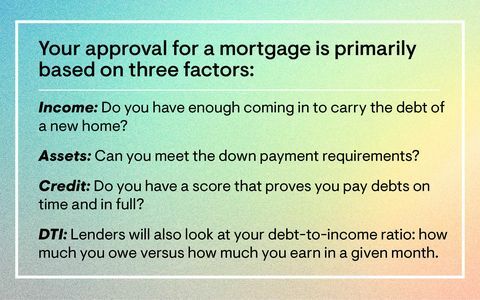

Apstiprinājuma iegūšana

Lai gan jūs, iespējams, esat redzējuši, ka termini “iepriekšēja apstiprināšana” un “iepriekšēja kvalifikācija” tiek mētāti diezgan brīvi, ir svarīgi atzīmēt, ka tie nav viens un tas pats. "Priekškvalifikācija ir salīdzinoši vieglāks process nekā iepriekšēja apstiprināšana, jo tā tiek pabeigta bez pārbaudītas informācijas," saka Malani. Aizdevējs var novērtēt hipotēkas vērtību, kuru varēsit atļauties, pamatojoties uz jūsu sniegto informāciju, piemēram, ienākumiem, nodarbinātību un parādiem.

"Turpretī iepriekšēja apstiprināšana ir nedaudz intensīvāka, jo informācija, ko sniedzat potenciālajam aizdevējam, ir jāpierāda," skaidro Malani. "Mēs runājam par atalgojuma atlaidēm, W2, jūsu krājkonta ekrānuzņēmumiem un paskaidrojumiem par lieliem noguldījumiem un to, no kurienes tie nāk."

“Visas pārējās lietas ir vienādas, ja tiek iesniegti divi piedāvājumi par mājokli un viens pircējs ir iepriekš kvalificēts bet otrs ir iepriekš apstiprināts, pārdevējs, visticamāk, pieņems piedāvājumu ar iepriekš apstiprinātu aizdevums, ” piebilst Malani. "Iepriekšēja apstiprināšana prasa nedaudz vairāk kāju darba priekšgalā, bet ilgtermiņā tas piedāvā jūsu piedāvājumam lielāku mugurkaulu nekā tiem, kas ierodas tikai ar iepriekšēju kvalifikāciju."

Tāpēc, lai varētu pretendēt uz hipotēku, jums jāstrādā pie sava kredīta stiprināšanas, pārbaudot kredītvēsturi un pārliecinoties, ka visi parādi ir samaksāti laikā un pilnībā. Sniedziet pierādījumus par nodarbinātību un aktīviem, ieskaitot visus čeku un krājkontus. Jums arī jāpārliecinās, vai māja atbilst jūsu budžetam - to ir vairāki tiešsaistes hipotēkas kalkulatori kas var palīdzēt šajā jautājumā. “Sāciet kvalificēties pēc iespējas agrāk - pat gadu pirms pirkuma -, jo pareizais aizdevējs jūs apmācīs, kas jums nepieciešams, lai sasniegtu savu mērķi, ja esat neesat gatavs par visiem 100 procentiem, piemēram, jums nepietiek ar pirmo iemaksu, jūsu kredīta ziņojumā ir plankumi vai jums ir jāmaksā liels parāds, ”piebilst Malani.

Jūsu sarunu spējas palielināšana

Ja jūs uztraucaties, ka jums iestāsies briesmīga likme, nekrītiet izmisumā: sarunu laikā varat veikt vairākas darbības, lai iegūtu pievilcīgāku hipotēkas likmi. Veltīt laiku, lai nostiprinātu savu lietu - pat ja tas nozīmē burtiski ietaupīt vēl dažus gadus - būs tā vērts, ja runa ir par atteikšanos no aizdevēja.

- Ielieciet lielāku pirmo iemaksu: Neatkarīgi no tā, vai saņemat papildu pirmo iemaksu palīdzību vai gūstat lielākus ienākumus, lielākas pirmās iemaksas atcelšana var pazemināt hipotēkas likmi.

- Uzlabojiet savu kredītu: Labāks kredītreitings bieži nozīmē labāku hipotēkas likmi. Kombinācijā ar lielāku pirmo iemaksu jums būs lielākas iespējas par pievilcīgāku likmi. Maksājiet savas kredītkartes ASAP.

- Salīdziniet aizdevējus: Pētot aizdevējus, varat salīdzināt tādus risinājumus kā, piemēram, pirmā iemaksa un hipotēkas maksa, no kuras varat atteikties aizvēršana, un jūs vienmēr varat izmantot savākto informāciju, lai piesaistītu sviras iespējas, runājot par savu pirmo izvēli aizdevējs.

Vai esat gatavs spert nākamo soli? Šeit ir populārākie kredīti mājokļa iegādei, un piecas slēptās mājokļa iegādes izmaksas.

Sekojiet House Beautiful tālāk Instagram.

Šo saturu izveido un uztur trešā puse, un tas tiek importēts šajā lapā, lai palīdzētu lietotājiem norādīt savas e -pasta adreses. Jūs varat atrast vairāk informācijas par šo un līdzīgu saturu vietnē piano.io.