Mājas pirkšanas izmaksas

Katru šīs lapas vienumu ar rokām izvēlējās House Beautiful redaktors. Mēs varam nopelnīt komisijas maksu par dažiem priekšmetiem, kurus izvēlaties iegādāties.

Jūs esat mazgājis Zillow, atrada Vienu un iztēlojās tās sapņainās mazās kotedžas pilno atjaunošanu. Kas tālāk? Pirms izsaka piedāvājumu atrodoties jaunā mājā, jūs vēlaties precīzi noteikt, cik tas maksās - ne tikai uzlīmes cena. Iesācējiem, ja vien jums nav bankā sakrāti simtiem tūkstošu dolāru, lai nopirktu māju skaidrā naudā, jums būs nepieciešama hipotēka, lai ieietu kājās. Bet tas ir tikai sākums. Tātad, kā tieši jūs finansējat to, kas, iespējams, būs jūsu dzīves lielākais pirkums? Priekšā reālās mājas pirkšanas izmaksas.

Sasmalcinot skaitļus, lai noteiktu, vai varat atļauties pirkumu, apsveriet divas galvenās izmaksu kategorijas: pirkšana un kam pieder. (Jā, ir ievērojamas izmaksas, kas rodas pat pēc pirkuma pabeigšanas!)

Mājas pirkšanas izmaksas

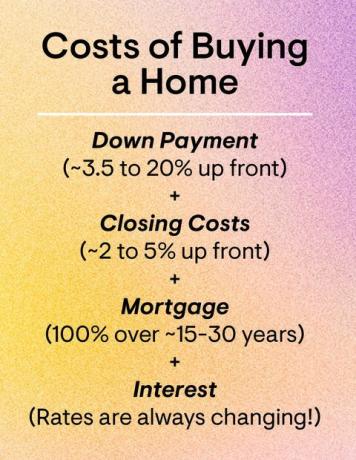

Pirmā iemaksa

Gandrīz visās aizdevumu programmās ir jāiegādājas skaidra nauda par pirmo iemaksu, kas ir pirkuma cenas daļa, kuru jūs maksāsit no savas kabatas (salīdzinot ar aizdevēju). Divdesmit procenti ir zelta standarts - tātad, 50 000 USD par māju 250 000 USD; tik daudz naudas savākšana palīdzēs jums izvairīties no hipotēkas apdrošināšanas, taču par to vēl būs jāmaksā, taču ir iespējams maksāt arī mazāk.

Tāpat kā daļa no mājokļa plāns Prezidents Džo Baidens sacīja kampaņas gaitā, ka pirmie pircēji drīzumā varētu saņemt palīdzību 15 000 ASV dolāru apmērā, lai palīdzētu nokārtot pirmo iemaksu. Tomēr pagaidām nelieciet cerības: ideja par nodokļu atlaidi, ja tā tiks īstenota, varētu tikt pārskatīta vairākas reizes, un tai galu galā būtu vajadzīgs Kongresa apstiprinājums.

Noslēguma izmaksas

Saglabājiet sevi noguruma dēļ: iegādājoties māju, nāk daudz no tiem, ieskaitot izmaksas par novērtējumu, mājas pārbaudi, īpašuma meklēšanu, iepriekšējiem īpašuma nodokļiem un daudz ko citu. Noslēguma izmaksas ir visu šo maksu jumta termiņš. "Slēgšanas izmaksas parasti ir šoks lielākajai daļai jauno māju īpašnieku," saka Stīvs Sekstons, finanšu konsultants un Sexton Advisory Group izpilddirektors. Lai sagatavotos šo izmaksu segšanai, plānojiet budžetu no 2 līdz 5 procentiem no jūsu mājas vērtības, saka Sekstons.

Pro padoms:

"Lūdziet savam aizdevējam izmaksu aprēķinus agri un bieži," saka Kate Ziegler, nekustamo īpašumu pārdevēja Arborview nekustamais īpašums Bostonā.

Piemēram, ja pērkat māju par 300 000 USD, aizdevuma slēgšanai jums būs nepieciešami no 6 000 līdz 15 000 USD. Bieži vien pircēji šīs izmaksas ieskaita mājokļa aizdevumā, taču tas nozīmē, ka par tiem maksāsit procentus. Šīs izmaksas var būt atkarīgas no vairākiem faktoriem, saka Zīglers, ieskaitot pirkuma laiku, aizdevuma produktu, mājas atrašanās vietu un veidu.

Mājas īpašumtiesību izmaksas

Hipotēka

Ja vien jūs nemaksājat skaidrā naudā, plānojiet katru mēnesi veikt vienreizēju hipotēkas maksājumu. Šim maksājumam ir dažas sastāvdaļas: papildus pamatsummai un procentiem, ko maksājat par aizdevumu, jūs sedzat arī nodokļus un apdrošināšanu. Lielākā daļa aizdevēju pieprasa, lai jums būtu darījuma konts, un pēc tam banka maksā jūsu vietā īpašuma nodokļus un apdrošināšanas prēmijas no jūsu darījuma atlikuma. Tas racionalizē maksājumus jūsu vietā un aizsargā jūsu aizdevēju, nodrošinot, ka šie rēķini netiek aizmirsti. Turklāt, ja mājoklim piešķirat mazāk nekā 20 procentus, jums, visticamāk, būs jāmaksā hipotēkas apdrošināšana, kas aizsargā jūsu aizdevēju (nevis jūs), ja noklusējat aizdevumu.

Jūs varat sagaidīt, ka katru mēnesi hipotēkas apdrošināšanā būs jāmaksā no USD 30 līdz USD 70 par katru aizdoto 100 000 USD Zillow.

Papildu izmaksas

Papildus hipotēkas maksājumam jūs vēlēsities ņemt vērā papildu izmaksas, piemēram, mājas īpašnieku asociācijas nodevas, ja pērkat apkārtne, kurai ir HOA, komunālie pakalpojumi, saka Sekstons, un dažas mazāk zināmas izmaksas, kas var parādīties, piemēram, HOA novērtējumi, kas maksā par uzturēšanu projektiem.

Tā kā jūs plānojat budžetu mājoklim, jūsu mājokļa izmaksas nedrīkst pārsniegt 25 procentus no jūsu kopējiem ikmēneša ienākumiem, iesaka Sekstons. Tas ir labs noteikums, kas jāpatur prātā, jo jūsu aizdevējs var jums apstiprināt lielāku aizdevuma summu, nekā jums patīk maksāt.

Vai esat gatavs spert nākamo soli? Lūk kā pretendēt uz hipotēku un pieci populārākie kredīti mājokļa iegādei.

Sekojiet House Beautiful tālāk Instagram.

Šo saturu izveido un uztur trešā puse, un tas tiek importēts šajā lapā, lai palīdzētu lietotājiem norādīt savas e -pasta adreses. Jūs varat atrast vairāk informācijas par šo un līdzīgu saturu vietnē piano.io.