Kako do hipotekarnega posojila

Vsak element na tej strani je ročno izbral urednik House Beautiful. Za nekatere izdelke, ki jih izberete za nakup, lahko zaslužimo provizijo.

Našli ste hišo svojih sanj. Kaj pa zdaj? "Pridobitev hipoteke je eden najpomembnejših korakov za potencialne kupce stanovanj," pravi finančna strokovnjakinja Priya Malani, izvršna direktorica in ustanoviteljica Zakladno bogastvo (razen če imate dovolj denarja za nakup hiše brez hiše). Vprašanje je, da ni tako preprosto, kot bi si kdo mislil: Obstaja nešteto načinov, na katere morate dokazati svojo vrednost za posojilodajalca - pomislite na dohodek, kreditno oceno in druga sredstva. Prav tako se boste morali prepričati, da prihranite denar za obresti in da s časom ne plačate preveč režijskih stroškov.

Spodaj si oglejte nasvete strokovnjakov, da se prepričate, da izpolnjujete pogoje za hipoteko, ki ste jo čakali, ne da bi porabili več denarja, kot je potrebno.

Izbira najboljšega posojilodajalca

"Če imate ob strani pravega strokovnjaka, ki vam bo pomagal pri krmarjenju po postopku, bo to bistveno spremenilo in vam lahko prihranilo denar," pravi Hilani Kerr, izvršna direktorica potrošniških posojil pri

- Svoje raziskave opravljate z nakupovanje za hipotekarne obrestne mere je najboljši način za precejšnje prihranke. Če vam je posojilodajalec všeč, vendar v njihovi ponudbi manjka nekaj, kar ste videli v drugi ponudbi, to sporočite. V večini primerov posojilodajalci želijo vaše podjetje in bodo pripravljeni sodelovati z vami.

- Poiščite odgovornega posojilodajalca: Ko izberete posojilojemalca, izberite nekoga, s katerim se počutite dobro. Poslušati bi vas morali in postaviti vaše potrebe na prvo mesto ter bi morali biti zmožni jasno razložiti vaše možnosti posojila za stanovanje.

- Vprašajte, kakšna posojila so vam na voljo glede na vašo kreditno sposobnost, dohodek, zgodovino pri banki in vrsto stanovanja, ki ga kupujete.

- S posojilodajalcem ugotovite parametre - koliko želite porabiti v primerjavi s tem, koliko imeti zapraviti. Obstaja velika verjetnost, da boste upravičeni do večjega posojila, kot si ga dejansko lahko privoščite. Samo zato, ker ste se kvalificirali za veliko posojilo, to še ne pomeni, da bi se morali toliko zavezati.

- Raziščite kredite za odnose: Nekateri posojilodajalci imajo odnose z bankami in jih spodbujajo z ustvarjanjem globljega odnos z njihovo banko, pa naj bo to z odprtjem novega računa ali sodelovanjem s posojilodajalcem, povezanim z a denarno usmerjena banka. Nekateri posojilodajalci lahko to razmerje uporabijo kot vzvod za znižanje stroškov posojila.

Pridobitev odobritve

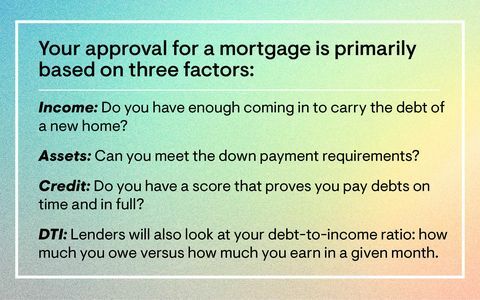

Čeprav ste verjetno opazili, da se pojma "predhodna odobritev" in "predkvalifikacija" precej ohlapno razmetavata, je pomembno omeniti, da nista ista stvar. "Predkvalifikacija je razmeroma lažji postopek kot predhodna odobritev, ker je zaključena brez preverjenih podatkov," pravi Malani. Posojilodajalec lahko oceni hipotekarno vrednost, ki si jo boste lahko privoščili, na podlagi podatkov, ki jih posredujete, kot so dohodek, zaposlitev in dolg.

"Po drugi strani je predhodna odobritev nekoliko bolj intenzivna, ker je treba dokaze, ki jih posredujete potencialnemu posojilodajalcu," pojasnjuje Malani. "Govorimo o plačilnih lističih, W2, posnetkih zaslona vašega varčevalnega računa in pojasnilih za velike vloge in od kod prihajajo."

»Če so vse druge stvari enake, če sta na dom oddani dve ponudbi in je en kupec predhodno kvalificiran drugi pa je vnaprej odobren, prodajalec bo verjetneje sprejel ponudbo s predhodno odobrenim posojilo, " doda Malani. "Predhodna odobritev zahteva nekaj več dela z nogami na sprednjem delu, vendar dolgoročno daje vaši ponudbi več hrbtenice kot tistim, ki prihajajo samo s predkvalifikacijo."

Zato, da se lahko kvalificirate za hipoteko, morate delati na krepitvi svojega kredita tako, da preverite svoja kreditna poročila in poskrbite, da boste vse svoje dolgove plačali pravočasno in v celoti. Predložite dokazila o zaposlitvi in premoženju, vključno z vsemi tekočimi in varčevalnimi računi. Poskrbite tudi, da je hiša v okviru vašega proračuna - obstaja jih več spletni hipotekarni kalkulatorji ki lahko pri tem pomagajo. »Začnite se kvalificirati čim prej - celo leto pred nakupom - ker vas bo pravi posojilojemalec poučil, kaj potrebujete, da dosežete svoj cilj, če niste 100 -odstotno pripravljeni, na primer, če nimate dovolj za polog, imate pomanjkljivosti v kreditnem poročilu ali imate dolg za poplačilo, "dodaja Malani.

Povečajte svojo pogajalsko moč

Če vas skrbi, da boste obtičali z grozljivo obrestno mero, ne obupajte: pri pogajanjih lahko naredite več korakov, da pridobite privlačnejšo hipotekarno obrestno mero. Če si vzamete nekaj časa za okrepitev svojega primera - tudi če to pomeni dobesedno prihranite še nekaj let - se vam bo splačalo odpraviti od posojilodajalca.

- Odložite večji polog: Ne glede na to, ali prejemate dodatno pomoč pri prvem vplačilu ali zaslužite večji dohodek, bi lahko z znižanjem višjega pologa znižali hipotekarno obrestno mero.

- Izboljšajte svoj kredit: Boljša kreditna ocena pogosto pomeni boljšo hipotekarno obrestno mero. V kombinaciji z večjim položnikom boste imeli boljše možnosti po privlačnejši stopnji. Plačajte svoje kreditne kartice čim prej.

- Primerjaj posojilodajalce: Raziskovanje posojilodajalcev vam omogoča primerjavo rešitev, na primer pomoči pri plačilu pologa in hipotekarnih pristojbin, pri katerih se lahko odpoveste zaključek, podatke, ki ste jih zbrali, pa lahko vedno uporabite za vzvod, ko govorite s svojo prvo izbiro posojilodajalec.

Ste pripravljeni na naslednji korak? Tukaj so najbolj priljubljena posojila za nakup stanovanj, in pet skritih stroškov nakupa stanovanja.

Sledite House Beautiful naprej Instagram.

To vsebino ustvari in vzdržuje tretja oseba ter uvozi na to stran, da uporabnikom pomaga pri zagotavljanju svojih e -poštnih naslovov. Več informacij o tej in podobni vsebini boste morda našli na spletnem mestu piano.io.