Як отримати іпотечний кредит

Кожен елемент на цій сторінці був підібраний редактором House Beautiful вручну. Ми можемо заробляти комісію за деякі товари, які ви вирішите купити.

Ви знайшли будинок своєї мрії. Що тепер? "Отримання іпотеки - один з найважливіших кроків для майбутніх покупців житла", - каже фінансовий експерт Прия Малані, генеральний директор і засновник Скарбниця Багатства (якщо у вас немає достатньо грошей, щоб купити будинок без нього). Питання в тому, що це не так однозначно, як можна було б подумати: існує безліч способів, якими вам доведеться довести свою гідність для кредиту перед кредитором - подумайте про дохід, кредитний рейтинг та інші активи. Ви також захочете переконатися, що ви економите гроші на процентах і не платите надто великі накладні витрати з плином часу.

Нижче ознайомтеся з порадами експертів, щоб переконатися, що ви маєте право на іпотеку, на яку ви чекали, не витрачаючи більше грошей, ніж потрібно.

Вибір найкращого кредитора

«Якщо на вашому боці є правильний професіонал, який допоможе вам орієнтуватися в процесі, це істотно зміниться і може заощадити ваші гроші», - каже Хілані Керр, керівник відділу споживчого кредитування

Банк Америки.- Проводячи своє дослідження за допомогою здійснюючи покупки за ставками іпотеки це найкращий спосіб побачити значну економію. Якщо вам подобається кредитор, але в його пропозиції бракує того, що ви бачили в іншій пропозиції, повідомте це. У більшості випадків кредитори хочуть вашого бізнесу і будуть готові працювати з вами.

- Знайдіть відповідального кредитора. Вибираючи кредитора, виберіть того, з ким вам добре працювати. Вони повинні вислухати вас і поставити ваші потреби на перше місце, і вони повинні мати можливість пояснити ваші варіанти позики на житло простими словами.

- Запитайте, які види кредитів вам доступні, виходячи з вашої кредитної оцінки, доходу, історії в банку та типу будинку, який ви купуєте.

- Співпрацюйте зі своїм кредитором, щоб встановити параметри - так само, скільки ви хочете витратити та скільки ви мати витрачати. Існує велика ймовірність, що ви отримаєте кредит більший, ніж ви можете собі дозволити. Просто тому, що ви отримали великий кредит, це не обов’язково означає, що ви повинні брати на себе багато зобов’язань.

- Вивчіть кредити для відносин: Деякі кредитори мають відносини з банками та стимулюються шляхом створення більш глибоких відносини з їхнім банком, будь то відкриття нового рахунку або співпраця з кредитором, пов'язаним з банк, орієнтований на гроші. Деякі кредитори можуть використовувати ці відносини як важелі для зниження вартості кредиту.

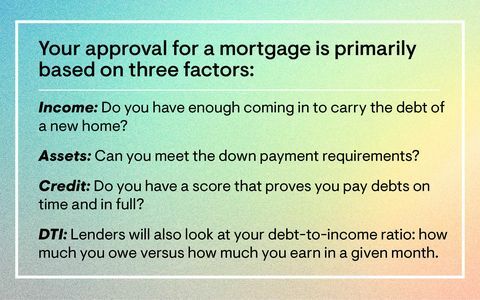

Отримання схвалення

Хоча ви, напевно, бачили, як терміни "попереднє схвалення" та "попередня кваліфікація" розкидаються досить вільно, важливо відзначити, що це не одне і те ж. «Попередня кваліфікація є порівняно легшим процесом, ніж попереднє схвалення, оскільки вона проходить без перевіреної інформації,-каже Малані. Кредитор може оцінити вартість іпотеки, яку ви зможете собі дозволити, виходячи з наданої вами інформації, наприклад, про доходи, зайнятість та борг.

«З іншого боку, попереднє погодження є дещо інтенсивнішим, тому що інформація, яку ви надаєте потенційному кредитору, має бути підтверджена»,-пояснює Малані. "Ми говоримо про виплати, W2s, скріншоти вашого ощадного рахунку та пояснення щодо будь -яких великих депозитів і звідки вони надійшли".

«За інших рівних умов, якщо дві пропозиції подаються на будинок і один покупець проходить попередню кваліфікацію але інший попередньо схвалений, продавець, швидше за все, прийме пропозицію з попередньо затвердженим позика », додає Малані. "Попереднє схвалення вимагає трохи більше роботи з ногами на передньому кінці, але в довгостроковій перспективі це дає вашій пропозиції більше хребта, ніж тим, хто приходить лише з попередньою кваліфікацією".

Тому, щоб мати право претендувати на іпотеку, вам потрібно попрацювати над зміцненням кредиту, перевіривши кредитні звіти та переконавшись, що ви сплатили всі борги вчасно та в повному обсязі. Надайте докази зайнятості та активів, включаючи всі розрахункові та ощадні рахунки. Ви також повинні переконатися, що будинок у межах вашого бюджету - їх декілька онлайн іпотечні калькулятори що може допомогти у цьому. "Почніть кваліфікацію якомога раніше - навіть за рік до покупки - тому що правильний кредитор навчить вас того, що вам потрібно для досягнення мети, якщо ви не готові на 100 відсотків, наприклад, вам не вистачає першого внеску, є вади у вашому кредитному звіті або у вас великий борг для погашення », - додає Малані.

Підвищення вашої можливості вести переговори

Якщо ви турбуєтесь, що вас застрягне жахлива ставка, не впадайте у відчай: є кілька кроків, які ви можете зробити, щоб отримати більш привабливу ставку по іпотеці під час переговорів. Витратити деякий час на зміцнення вашої справи - навіть якщо це означає буквально заощадити ще кілька років - цілком варто того, коли справа доходить до переговорів з кредитором.

- Внесіть більший початковий внесок: Незалежно від того, чи отримуєте ви додаткову допомогу по першому внеску або отримуєте більший дохід, зменшення більшої авансової плати може знизити вашу іпотечну ставку.

- Покращте свій кредит: Кращий кредитний рейтинг часто означає кращу іпотечну ставку. У поєднанні з більшим початковим внеском у вас буде більше шансів за більш привабливою ставкою. Погасити кредитні картки якомога швидше.

- Порівняйте кредиторів: Дослідження кредиторів дозволяє порівняти рішення, такі як допомога при першому внеску та іпотечні збори, від яких можна відмовитися завершення, і ви завжди можете використовувати зібрану інформацію, щоб потягнути важелі, коли говорите зі своїм першим вибором кредитор.

Готові зробити наступний крок? Тут найпопулярніші кредити для купівлі житла, і п’ять прихованих витрат на покупку будинку.

Слідкуйте за House Beautiful на Instagram.

Цей вміст створюється та підтримується третьою стороною та імпортується на цю сторінку, щоб допомогти користувачам надавати свої електронні адреси. Ви можете знайти більше інформації про цей та подібний вміст на piano.io.