Разходите за закупуване на къща

Всеки елемент на тази страница е подбран ръчно от редактор на House Beautiful. Може да спечелим комисионна за някои от артикулите, които решите да купите.

Изтъркал си Zillow, намери The One и замисли пълното обновяване на тази мечтана малка вила във вашето въображение. Какво следва? Преди прави оферта в нов дом ще искате да подредите точно колко ще струва - извън цената на стикера. Като начало, освен ако нямате стотици хиляди долари, натрупани в банката, за да купите цялата къща в брой, ще ви е необходима ипотека, за да вкарате крака си във вратата. Но това е само началото. И така, как точно ще финансирате това, което вероятно ще бъде най -голямата покупка в живота ви? Напред реалните разходи за покупка на жилище.

Докато смачквате числата, за да определите дали можете да си позволите покупка, помислете за двете основни категории разходи: закупуване и притежаващ. (Да, има значителни разходи, които възникват дори след като покупката приключи!)

Разходите за закупуване на дом

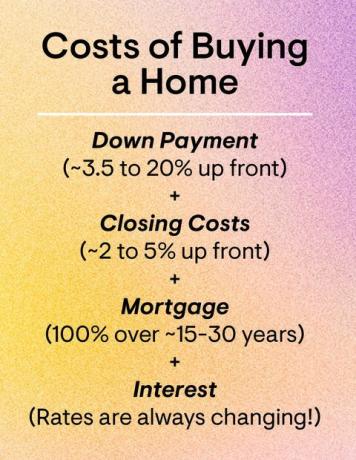

Авансово плащане

Почти всички кредитни програми изискват от вас да получите малко пари за първоначално плащане, което е частта от покупната цена, която ще платите от джоба си (срещу кредитор) предварително. Двадесет процента е златният стандарт - така че, 50 000 долара за къща от 250 000 долара; събирането на толкова много ще ви помогне да избегнете ипотечната застраховка, но повече за това предстои - но също така е възможно да платите по -малко. Всъщност, средната първоначална вноска за купувачите за първи път е 6 процента според Националната асоциация на брокерите. Някои кредитни програми позволяват дори по -малко първоначално плащане, като заеми на Федералната жилищна администрация, които изискват 3,5 %. И защото авансовите плащания могат да бъдат голяма пречка за собствеността на жилището, щатите имат безвъзмездни средства за помощ при авансово плащане на квалифицирани купувачи за първи път. (Провери ги тук.)

Също така, като част от a жилищен план Президентът Джо Байдън заяви по време на предизборната кампания, купувачите за първи път скоро биха могли да получат 15 000 долара помощ, за да помогнат за натрупването на авансови вноски. Не се надявайте обаче все още: Идеята за данъчен кредит, ако се осъществи, може да премине през няколко преразглеждания и в крайна сметка ще се нуждае от одобрение от Конгреса.

Заключващи разходи

Пригответе се за умора срещу заплащане: Купуването на дом идва с вас много от тях, включително разходи за оценка, проверка на жилището, търсене на собственост, авансови данъци върху имуществото и много други. Разходите за закриване са общ термин за всички тези такси. „Разходите за затваряне обикновено са шок за повечето нови собственици“, казва Стив Секстън, финансов консултант и главен изпълнителен директор на Sexton Advisory Group. За да се подготвите да покриете тези разходи, бюджетирайте между 2 до 5 процента от стойността на вашия дом, казва Секстън.

Професионален съвет:

„Поискайте от заемодателя си да приключва прогнозите за разходите рано - и често“, казва Кейт Циглер, брокери с Arborview Realty в Бостън.

Като пример, ако купувате жилище за 300 000 долара, ще ви трябват между 6 000 и 15 000 долара, за да затворите заема си. Често купувачите внасят тези разходи в своя жилищен заем, но това не означава, че ще плащате лихва върху тях. Тези разходи могат да зависят от редица фактори, казва Ziegler, включително времето на покупката, кредитния продукт, местоположението и вида на жилището.

Разходите за СОБСТВЕНИЕ на дом

Ипотека

Освен ако не плащате в брой, планирайте да правите еднократно ипотечно плащане всеки месец. Това плащане има няколко компонента: В допълнение към главницата и лихвите, които плащате по заема, ще покривате и данъци и застраховки. Повечето кредитори изискват от вас да имате ескроу сметка, а след това банката плаща данъци върху имуществото и застрахователни премии от ваше име от салдото ви на ескроу. Той рационализира плащанията вместо вас и защитава кредитора ви, като гарантира, че тези сметки не остават забравени. Също така, ако вложите по -малко от 20 процента в дома си, вероятно ще трябва да платите ипотечна застраховка, която защитава вашия кредитор (не вие), ако не сте изпълнили задълженията си по заема.

Можете да очаквате да плащате от 30 до 70 долара всеки месец в ипотечна застраховка за всеки 100 000 долара, които заемате, според Zillow.

Допълнителни разходи

В допълнение към ипотечното си плащане, ще искате да вземете предвид допълнителни разходи, като такси за асоциация на собственика на жилище, ако купувате в квартал, който има HOA, комунални услуги, казва Sexton и някои по-малко известни разходи, които могат да се появят като оценки на HOA, които плащат за поддръжка проекти.

Тъй като бюджетирате за дом, разходите ви за жилище не трябва да надвишават 25 процента от общия ви месечен доход, препоръчва Sexton. Това е добро правило, което трябва да имате предвид, тъй като вашият заемодател може да ви одобри по -голяма сума заем, отколкото ви е удобно да плащате.

Готови ли сте да предприемете следващата стъпка? Ето тук как да отговаряте на условията за ипотека и пет най-популярни кредита за покупка на жилище.

Следвайте House Beautiful на Instagram.

Това съдържание е създадено и поддържано от трета страна и импортирано на тази страница, за да помогне на потребителите да предоставят своите имейл адреси. Може да намерите повече информация за това и подобно съдържание на piano.io.