Comment obtenir un prêt hypothécaire

Chaque élément de cette page a été trié sur le volet par un éditeur de House Beautiful. Nous pouvons gagner une commission sur certains des articles que vous choisissez d'acheter.

Vous avez trouvé la maison de vos rêves. Maintenant quoi? « L'obtention d'un prêt hypothécaire est l'une des étapes les plus cruciales pour les acheteurs potentiels », déclare l'experte financière Priya Malani, PDG et fondatrice de Cacher la richesse (sauf si vous avez assez d'argent pour acheter une maison sans). Le problème est que ce n'est pas aussi simple qu'on pourrait le penser: il y a une myriade de façons dont vous devrez prouver votre solvabilité pour ledit prêt au prêteur - pensez au revenu, à la cote de crédit et à d'autres actifs. Vous voudrez également vous assurer que vous économisez de l'argent sur les intérêts et que vous ne payez pas trop de frais généraux au fil du temps.

Ci-dessous, consultez des conseils d'experts pour vous assurer d'être admissible au prêt hypothécaire que vous attendiez, sans débourser plus d'argent que nécessaire.

Choisir le meilleur prêteur

« Avoir le bon professionnel à vos côtés pour vous aider à naviguer dans le processus fera une différence significative et pourrait vous faire économiser de l'argent », déclare Hilani Kerr, responsable des prêts à la consommation chez Banque d'Amérique.

- Faire vos recherches en faire le tour des taux hypothécaires est le meilleur moyen de réaliser des économies considérables. Si vous aimez un prêteur mais que son offre manque quelque chose que vous avez vu dans une autre offre, communiquez-le. Dans la plupart des cas, les prêteurs veulent votre entreprise et seront prêts à travailler avec vous.

- Trouvez un prêteur responsable: lorsque vous choisissez un prêteur, choisissez quelqu'un avec qui vous vous sentez bien de travailler. Ils devraient vous écouter et faire passer vos besoins en premier, et ils devraient être en mesure d'expliquer vos options de prêt immobilier en termes simples.

- Demandez quel type de prêt vous est disponible en fonction de votre pointage de crédit, de vos revenus, de vos antécédents bancaires et du type de maison que vous achetez.

- Travaillez avec votre prêteur pour établir des paramètres, c'est-à-dire combien vous voulez dépenser par rapport à combien vous ont dépenser. Il y a de fortes chances que vous soyez admissible à un prêt plus important que ce que vous pouvez réellement vous permettre. Ce n'est pas parce que vous êtes admissible à un prêt important que vous devez nécessairement vous y engager.

- Explorer les crédits relationnels: Certains prêteurs entretiennent des relations avec des banques et sont incités à créer un relation avec leur banque, que ce soit en ouvrant un nouveau compte ou en travaillant avec un prêteur associé à un banque centrée sur l'argent. Certains prêteurs peuvent utiliser cette relation comme levier pour réduire le coût de votre prêt.

Obtenir l'approbation

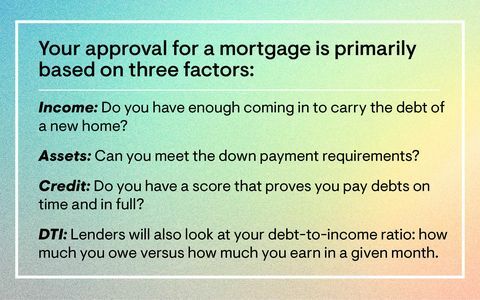

Bien que vous ayez probablement vu les termes « pré-approbation » et « pré-qualification » assez vaguement, il est important de noter qu'ils ne sont pas la même chose. "La pré-qualification est un processus relativement plus facile que la pré-approbation car elle est effectuée sans informations vérifiées", explique Malani. Un prêteur peut estimer la valeur hypothécaire que vous pourrez vous permettre en fonction des informations que vous fournissez comme le revenu, l'emploi et la dette.

« La pré-approbation, en revanche, est un peu plus intensive car les informations que vous fournissez à un prêteur potentiel doivent être prouvées », explique Malani. « Nous parlons de talons de paie, de W2, de captures d'écran de votre compte d'épargne et d'explications sur les dépôts importants et leur origine. »

« Toutes choses égales par ailleurs, si deux offres sont soumises pour une maison et qu'un acheteur est pré-qualifié mais l'autre est pré-approuvé, le vendeur est plus susceptible d'accepter l'offre avec le pré-approuvé prêter," ajoute Malani. « La pré-approbation nécessite un peu plus de travail sur le terrain en amont, mais à long terme, cela donne à votre offre plus de soutien que ceux qui arrivent avec seulement une pré-qualification. »

Par conséquent, pour être admissible à un prêt hypothécaire, vous devez travailler à renforcer votre crédit en vérifiant vos rapports de crédit et en vous assurant de payer toutes vos dettes à temps et en totalité. Fournir une preuve d'emploi et d'actifs, y compris tous les comptes chèques et d'épargne. Vous devez également vous assurer que la maison respecte votre budget - il y a plusieurs calculatrices hypothécaires en ligne ça peut aider avec ça. « Commencez à vous qualifier le plus tôt possible, même un an avant l'achat, car le bon prêteur vous guidera sur ce dont vous avez besoin pour atteindre votre objectif si vous êtes pas prêt à 100 pour cent, comme si vous n'avez pas assez pour un acompte, avez des imperfections sur votre rapport de crédit ou avez une dette élevée à rembourser », ajoute Malani.

Augmenter votre pouvoir de négociation

Si vous craignez de vous retrouver avec un taux épouvantable, ne désespérez pas: vous pouvez prendre plusieurs mesures pour obtenir un taux hypothécaire plus attrayant lors de la négociation. Prendre le temps de renforcer votre dossier, même si cela signifie littéralement économiser quelques années de plus, en vaudra la peine lorsqu'il s'agira de dissuader un prêteur.

- Versez un acompte plus important : Que vous receviez une aide supplémentaire pour la mise de fonds ou que vous gagniez un revenu plus élevé, verser une mise de fonds plus importante pourrait faire baisser votre taux hypothécaire.

- Améliorez votre crédit : Une meilleure cote de crédit signifie souvent un meilleur taux hypothécaire. Lorsqu'il est combiné avec un acompte plus important, vous aurez une meilleure chance à un taux plus attractif. Remboursez vos cartes de crédit au plus vite.

- Comparez les prêteurs: La recherche de prêteurs vous permet de comparer des solutions, telles que l'aide pour la mise de fonds et les frais hypothécaires auxquels vous pouvez renoncer à fermeture, et vous pouvez toujours utiliser les informations que vous avez recueillies pour tirer parti lorsque vous parlez à votre premier choix prêteur.

Prêt pour la prochaine étape? Voici les prêts immobiliers les plus populaires, et cinq coûts cachés de l'achat d'une maison.

Suivez House Beautiful sur Instagram.

Ce contenu est créé et maintenu par un tiers, et importé sur cette page pour aider les utilisateurs à fournir leurs adresses e-mail. Vous pourrez peut-être trouver plus d'informations à ce sujet et d'autres contenus similaires sur piano.io.