Hoe krijg ik een hypothecaire lening?

Elk item op deze pagina is met de hand geplukt door een redacteur van House Beautiful. We kunnen commissie verdienen op sommige van de artikelen die u wilt kopen.

Je hebt het huis van je dromen gevonden. Wat nu? "Het krijgen van een hypotheek is een van de meest cruciale stappen voor potentiële huizenkopers", zegt financieel expert Priya Malani, CEO en oprichter van Stash rijkdom (tenzij je genoeg geld hebt om een huis zonder te kopen). Het probleem is dat het niet zo eenvoudig is als men zou denken: er zijn talloze manieren waarop u uw waardigheid voor de lening aan de geldschieter moet bewijzen - denk aan inkomen, kredietscore en andere activa. U wilt er ook zeker van zijn dat u geld bespaart op rente en dat u na verloop van tijd niet te veel overheadkosten betaalt.

Bekijk hieronder tips van experts om ervoor te zorgen dat u in aanmerking komt voor de hypotheek waarop u heeft gewacht, zonder meer geld uit te geven dan nodig is.

De beste geldschieter kiezen

"De juiste professional aan uw zijde hebben om u te helpen bij het navigeren door het proces, zal een aanzienlijk verschil maken en u geld kunnen besparen", zegt Hilani Kerr, Consumer Lending Executive bij

bank van Amerika.- Onderzoek doen door rondkijken voor hypotheekrentes is de beste manier om aanzienlijke besparingen te realiseren. Als je een geldschieter leuk vindt, maar in hun aanbieding iets ontbreekt dat je in een andere aanbieding hebt gezien, communiceer dit dan. In de meeste gevallen willen geldschieters uw bedrijf en zijn ze bereid met u samen te werken.

- Zoek een verantwoordelijke geldschieter: wanneer u een geldschieter kiest, kies dan iemand met wie u een goed gevoel heeft om mee samen te werken. Ze moeten naar u luisteren en uw behoeften op de eerste plaats stellen, en ze moeten in staat zijn om uw hypotheekopties in duidelijke bewoordingen uit te leggen.

- Vraag welk type leningen voor u beschikbaar zijn op basis van uw kredietscore, inkomen, geschiedenis bij de bank en het type huis dat u koopt.

- Werk samen met uw geldschieter om parameters vast te stellen, oftewel hoeveel u wilt uitgeven versus hoeveel u hebben spenderen. De kans is groot dat u in aanmerking komt voor een grotere lening dan u zich daadwerkelijk kunt veroorloven. Alleen omdat u in aanmerking kwam voor een grote lening, betekent dat niet per se dat u zich daaraan moet binden.

- Verken relatiekredieten: Sommige kredietverstrekkers hebben relaties met banken en worden gestimuleerd door een diepere relatie met hun bank, of dat nu is door een nieuwe rekening te openen of door samen te werken met een geldschieter die is gekoppeld aan een op geld gerichte bank. Sommige kredietverstrekkers kunnen deze relatie gebruiken als hefboom om de kosten van uw lening te verlagen.

Goedkeuring verkrijgen

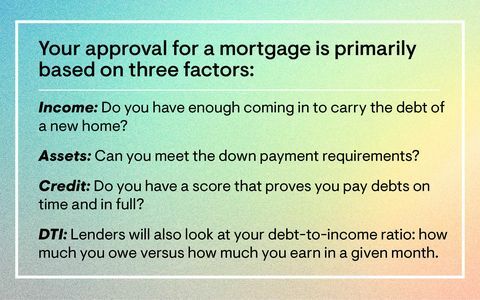

Hoewel je waarschijnlijk hebt gezien dat de termen "pre-goedkeuring" en "pre-kwalificatie" vrij losjes worden rondgegooid, is het belangrijk op te merken dat ze niet hetzelfde zijn. "Pre-kwalificatie is een relatief eenvoudiger proces dan voorafgaande goedkeuring, omdat het wordt voltooid zonder geverifieerde informatie", zegt Malani. Een geldschieter kan de hypotheekwaarde schatten die u zich kunt veroorloven op basis van informatie die u verstrekt, zoals inkomen, werk en schulden.

“Pre-approval daarentegen is wat intensiever omdat de informatie die je aan een potentiële kredietverstrekker verstrekt moet worden bewezen”, legt Malani uit. "We hebben het over loonstrookjes, W2's, screenshots van je spaarrekening en uitleg over grote stortingen en waar ze vandaan komen."

"Al het andere gelijk houden, als er twee biedingen worden gedaan op een woning en één koper is pre-gekwalificeerd" maar de andere is vooraf goedgekeurd, de verkoper zal het aanbod eerder accepteren met de vooraf goedgekeurde lening," voegt Malani toe. "Pre-goedkeuring vereist wat meer beenwerk aan de voorkant, maar op de lange termijn geeft het je aanbod meer ruggengraat dan degenen die binnenkomen met alleen een pre-kwalificatie."

Om in aanmerking te komen voor een hypotheek, moet u daarom werken aan het versterken van uw kredietwaardigheid door uw kredietrapporten te controleren en ervoor te zorgen dat u al uw schulden op tijd en volledig betaalt. Bewijs van tewerkstelling en vermogen, inclusief alle betaal- en spaarrekeningen. Je moet er ook voor zorgen dat het huis binnen je budget valt - er zijn er meerdere online hypotheekcalculators die hierbij kan helpen. "Begin zo vroeg mogelijk te kwalificeren - zelfs een jaar voor aankoop - omdat de juiste geldschieter je zal coachen over wat je nodig hebt om je doel te bereiken als je niet 100 procent klaar, zoals dat je niet genoeg hebt voor een aanbetaling, vlekken op je kredietrapport hebt of een hoge schuld hebt om af te betalen, "voegt eraan toe Malani.

Uw onderhandelingskracht vergroten

Als je je zorgen maakt dat je vastzit aan een verschrikkelijke rente, wanhoop dan niet: er zijn verschillende stappen die je kunt nemen om een aantrekkelijkere hypotheekrente te krijgen tijdens het onderhandelen. De tijd nemen om uw zaak te versterken - zelfs als dat betekent dat u letterlijk nog een paar jaar moet sparen - zal de moeite waard zijn als het gaat om ontmoediging van een geldschieter.

- Zet een grotere aanbetaling neer: Of u nu extra aanbetalingshulp krijgt of een groter inkomen verdient, door een grotere aanbetaling te doen, kan uw hypotheekrente dalen.

- Verbeter uw kredietwaardigheid: Een betere credit score betekent vaak een betere hypotheekrente. In combinatie met een grotere aanbetaling maakt u meer kans op een aantrekkelijker tarief. Betaal uw creditcards zo snel mogelijk af.

- Vergelijk kredietverstrekkers: Door kredietverstrekkers te onderzoeken, kunt u oplossingen vergelijken, zoals hulp bij aanbetaling en hypotheekkosten waarvan u kunt afzien sluiten, en je kunt altijd de informatie die je hebt verzameld gebruiken om invloed uit te oefenen wanneer je met je eerste keuze spreekt geldschieter.

Klaar om de volgende stap te zetten? Hier zijn de meest populaire leningen voor het kopen van een huis, en vijf verborgen kosten van het kopen van een huis.

Volg Huis Mooi op Instagram.

Deze inhoud is gemaakt en onderhouden door een derde partij en geïmporteerd op deze pagina om gebruikers te helpen hun e-mailadressen te verstrekken. Mogelijk vindt u meer informatie over deze en soortgelijke inhoud op piano.io.