Hvordan få et boliglån

Hvert element på denne siden ble håndplukket av en House Beautiful-redaktør. Vi kan tjene provisjon på noen av elementene du velger å kjøpe.

Du har funnet huset til drømmene dine. Hva nå? "Å få boliglån er et av de mest avgjørende trinnene for potensielle boligkjøpere," sier finansekspert Priya Malani, administrerende direktør og grunnlegger av Stash Wealth (med mindre du har nok penger til å kjøpe et hus uten et). Problemet er at det ikke er så enkelt som man skulle tro: Det er et utall måter du må bevise din verdighet for lånet til utlåner - tenk på inntekt, kredittpoeng og andre eiendeler. Du vil også sørge for at du sparer penger på renter, og ikke betaler for mye av faste kostnader etter hvert som tiden går.

Nedenfor ser du eksperttips for å sikre at du kvalifiserer for boliglånet du har ventet på, uten å betale mer penger enn nødvendig.

Plukker den beste långiveren

"Å ha den rette fagmannen på din side for å hjelpe deg med å navigere i prosessen vil gjøre en vesentlig forskjell og kan spare deg for penger," sier Hilani Kerr, konsumentlånsdirektør i Bank of America.

- Gjør din forskning ved shoppe rundt for boliglån er den beste måten å se betydelige besparelser. Hvis du liker en utlåner, men tilbudet deres mangler noe du så i et annet tilbud, kommuniser dette. I de fleste tilfeller vil långivere ha virksomheten din og vil være villige til å jobbe med deg.

- Finn en ansvarlig långiver: Når du velger en utlåner, velg noen du føler deg bra om å jobbe med. De bør lytte til deg og sette behovene dine først, og de skal kunne forklare alternativene dine for boliglån i enkle ord.

- Spør hvilken type lån som er tilgjengelig for deg basert på kredittpoeng, inntekt, historie med banken og hvilken type bolig du kjøper.

- Samarbeid med utlåner for å etablere parametere - også hvor mye du vil bruke kontra hvor mye du ha å bruke. Det er en god sjanse for at du kvalifiserer for et større lån enn du faktisk har råd til å bære. Bare fordi du kvalifiserte deg til et stort lån, betyr det ikke nødvendigvis at du bør forplikte deg til så mye.

- Utforsk forholdskreditter: Noen långivere har forhold til banker og blir stimulert av å skape en dypere forholdet til banken sin, enten det er ved å åpne en ny konto eller jobbe med en utlåner tilknyttet en pengesentrert bank. Noen långivere kan bruke dette forholdet som en innflytelse for å redusere kostnadene for lånet ditt.

Få godkjenning

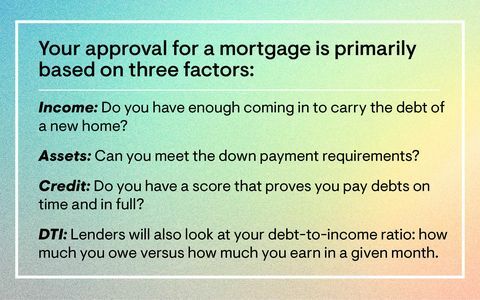

Selv om du sannsynligvis har sett begrepene "forhåndsgodkjenning" og "prekvalifisering" blitt kastet ganske løst, er det viktig å merke seg at de ikke er det samme. "Forkvalifisering er en relativt enklere prosess enn forhåndsgodkjenning fordi den er fullført uten verifisert informasjon," sier Malani. En utlåner kan estimere boliglånsverdien du vil ha råd til basert på informasjon du gir som inntekt, sysselsetting og gjeld.

"Forhåndsgodkjenning er derimot litt mer intensiv fordi informasjonen du gir til en potensiell långiver må bevises," forklarer Malani. "Vi snakker lønnsstubber, W2 -er, skjermbilder av sparekontoen din og forklaringer på eventuelle store innskudd og hvor de kommer fra."

"Å holde alle andre ting like, hvis det sendes inn to tilbud på en bolig og en kjøper er forhåndskvalifisert men den andre er forhåndsgodkjent, det er mer sannsynlig at selgeren godtar tilbudet med forhåndsgodkjenningen låne," legger Malani til. "Forhåndsgodkjenning krever litt mer benarbeid på frontenden, men på sikt gir det tilbudet mer ryggrad enn de som kommer inn med bare en forhåndskvalifisering."

Derfor, for å kunne kvalifisere for boliglån, må du jobbe med å styrke kreditten din ved å sjekke kredittrapportene dine og sørge for at du betaler all gjelden din i tide og i sin helhet. Gi bevis på sysselsetting og eiendeler, inkludert alle sjekk- og sparekontoer. Du bør også kontrollere at huset er innenfor budsjettet ditt - det er flere boliglånskalkulatorer som kan hjelpe med dette. "Begynn å kvalifisere deg så tidlig som mulig - selv et år før du kjøper - fordi den rette utlåneren vil veilede deg om hva du trenger for å nå målet ditt hvis du er ikke 100 prosent klar, for eksempel at du ikke har nok til en forskuddsbetaling, har skavanker på kredittrapporten din eller har en høy gjeld å betale ned, ”legger til Malani.

Øke forhandlingskraften din

Hvis du er bekymret, vil du sitte fast med en forferdelig rente, ikke fortvil: Det er flere trinn du kan ta for å få en mer attraktiv boliglånsrente når du forhandler. Å bruke litt tid på å styrke saken din - selv om det betyr bokstavelig talt å spare opp i noen år til - vil være vel verdt det når det gjelder avskrekkelse fra en utlåner.

- Sett ned en større forskuddsbetaling: Enten du får ekstra forskuddshjelp eller tjener en større inntekt, kan det å sette ned en større forskuddsbetaling redusere boliglånsrenten.

- Forbedre kreditten din: En bedre kreditt score betyr ofte en bedre boliglånsrente. Når du kombinerer med en større forskuddsbetaling, har du en bedre sjanse til en mer attraktiv pris. Betal ned kredittkortene dine ASAP.

- Sammenlign långivere: Ved å forske på långivere kan du sammenligne løsninger, for eksempel forskuddshjelp og boliglånsgebyrer du kan avstå fra lukking, og du kan alltid bruke informasjonen du har samlet til å dra nytte når du snakker med førstevalget ditt utlåner.

Klar til å ta det neste trinnet? Her er de mest populære boligkjøpslånene, og fem skjulte kostnader ved boligkjøp.

Følg House Beautiful på Instagram.

Dette innholdet er opprettet og vedlikeholdt av en tredjepart, og importert til denne siden for å hjelpe brukerne med å oppgi e -postadressene sine. Du kan kanskje finne mer informasjon om dette og lignende innhold på piano.io.