วิธีการรับสินเชื่อจำนอง

ทุกรายการในหน้านี้ได้รับการคัดเลือกโดยบรรณาธิการของ House Beautiful เราอาจได้รับค่าคอมมิชชั่นจากสินค้าบางรายการที่คุณเลือกซื้อ

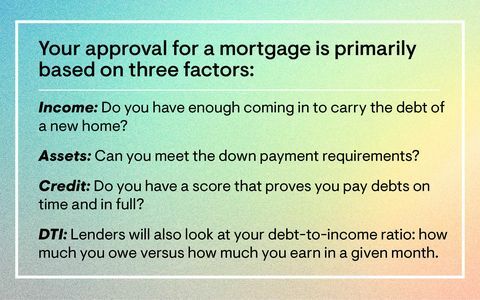

คุณพบบ้านในฝันของคุณแล้ว ตอนนี้อะไร? “การจำนองเป็นหนึ่งในขั้นตอนที่สำคัญที่สุดสำหรับผู้ซื้อบ้านในอนาคต” ปรียา มาลานี ผู้เชี่ยวชาญด้านการเงิน ซีอีโอและผู้ก่อตั้งบริษัทกล่าว ทรัพย์สมบัติ (เว้นแต่ว่าคุณมีเงินสดเพียงพอที่จะซื้อบ้านที่ไม่มีอยู่) ปัญหาคือ มันไม่ตรงไปตรงมาอย่างที่ใคร ๆ คิด: มีหลายวิธีที่คุณจะต้องพิสูจน์ความคุ้มค่าของคุณสำหรับเงินกู้ดังกล่าวแก่ผู้ให้กู้ เช่น รายได้ คะแนนเครดิต และสินทรัพย์อื่น ๆ นอกจากนี้ คุณจะต้องแน่ใจว่าคุณประหยัดเงินด้วยดอกเบี้ย และไม่ต้องเสียค่าโสหุ้ยมากเกินไปเมื่อเวลาผ่านไป

ด้านล่างนี้ โปรดดูคำแนะนำจากผู้เชี่ยวชาญเพื่อให้แน่ใจว่าคุณมีสิทธิ์ได้รับสินเชื่อที่อยู่อาศัยที่คุณรอ โดยไม่ต้องเสียเงินมากเกินความจำเป็น

การเลือกผู้ให้กู้ที่ดีที่สุด

“การมีผู้เชี่ยวชาญที่เหมาะสมคอยช่วยเหลือคุณในการดำเนินการจะสร้างความแตกต่างที่สำคัญและสามารถช่วยประหยัดเงินให้คุณได้” Hilani Kerr, Consumer Lending Executive ที่ ธนาคารแห่งอเมริกา.

- ทำวิจัยของคุณโดย ช้อปปิ้งรอบ ๆ สำหรับอัตราการจำนอง เป็นวิธีที่ดีที่สุดที่จะเห็นการประหยัดได้มาก หากคุณชอบผู้ให้กู้แต่ข้อเสนอของพวกเขาไม่มีสิ่งที่คุณเห็นในข้อเสนออื่น ให้สื่อสารสิ่งนี้ ในกรณีส่วนใหญ่ ผู้ให้กู้ต้องการธุรกิจของคุณและยินดีที่จะทำงานร่วมกับคุณ

- ค้นหาผู้ให้กู้ที่รับผิดชอบ: เมื่อคุณเลือกผู้ให้กู้ ให้เลือกคนที่คุณรู้สึกดีที่จะทำงานด้วย พวกเขาควรรับฟังคุณและให้ความสำคัญกับความต้องการของคุณก่อน และพวกเขาควรจะสามารถอธิบายตัวเลือกสินเชื่อบ้านของคุณได้อย่างชัดเจน

- ถามประเภทเงินกู้ที่มีให้คุณโดยพิจารณาจากคะแนนเครดิต รายได้ ประวัติกับธนาคาร และประเภทบ้านที่คุณซื้อ

- ทำงานร่วมกับผู้ให้กู้ของคุณเพื่อสร้างพารามิเตอร์—aka จำนวนเงินที่คุณต้องการใช้จ่ายเทียบกับจำนวนเงินที่คุณ มี เพื่อใช้จ่าย. มีโอกาสที่ดีที่คุณจะมีสิทธิ์ได้รับเงินกู้ที่มากกว่าที่คุณสามารถดำเนินการได้จริง เพียงเพราะคุณมีคุณสมบัติสำหรับเงินกู้ก้อนโต ไม่ได้หมายความว่าคุณควรจะทุ่มเทกับมันมากขนาดนั้น

- สำรวจเครดิตความสัมพันธ์: ผู้ให้กู้บางรายมีความสัมพันธ์กับธนาคารและได้รับแรงจูงใจจากการสร้างให้ลึกซึ้งยิ่งขึ้น ความสัมพันธ์กับธนาคาร ไม่ว่าจะเป็นการเปิดบัญชีใหม่หรือการทำงานร่วมกับผู้ให้กู้ที่เกี่ยวข้องกับa ธนาคารที่เน้นเงิน ผู้ให้กู้บางรายสามารถใช้ความสัมพันธ์นี้เป็นการยกระดับเพื่อลดต้นทุนเงินกู้ของคุณ

กำลังได้รับการอนุมัติ

แม้ว่าคุณอาจเคยเห็นคำว่า "การอนุมัติล่วงหน้า" และ "การคัดเลือกล่วงหน้า" กันอย่างหลวมๆ แต่สิ่งสำคัญคือต้องสังเกตว่าคำเหล่านั้นไม่เหมือนกัน “การประเมินคุณสมบัติล่วงหน้าเป็นกระบวนการที่ค่อนข้างง่ายกว่าการอนุมัติล่วงหน้า เนื่องจากทำเสร็จแล้วโดยไม่มีข้อมูลยืนยัน” มาลานีกล่าว ผู้ให้กู้สามารถประมาณมูลค่าการจำนองที่คุณจะสามารถจ่ายได้ตามข้อมูลที่คุณให้ เช่น รายได้ การจ้างงาน และหนี้สิน

“ในทางกลับกัน การอนุมัติล่วงหน้านั้นเข้มข้นกว่าเล็กน้อย เนื่องจากข้อมูลที่คุณมอบให้กับผู้ให้กู้ที่มีศักยภาพจะต้องได้รับการพิสูจน์” Malani อธิบาย “เรากำลังพูดถึงต้นขั้วการจ่าย W2 ภาพหน้าจอของบัญชีออมทรัพย์ของคุณ และคำอธิบายสำหรับเงินฝากจำนวนมากและที่มาของเงินเหล่านั้น”

“ถือสิ่งอื่นๆ ทั้งหมดอย่างเท่าเทียมกัน หากมีการยื่นข้อเสนอบ้านสองรายการและผู้ซื้อหนึ่งรายมีคุณสมบัติเบื้องต้น แต่อีกอันได้รับการอนุมัติล่วงหน้า ผู้ขายมีแนวโน้มที่จะยอมรับข้อเสนอด้วยการอนุมัติล่วงหน้ามากกว่า เงินกู้," เพิ่มมาลานี “การอนุมัติล่วงหน้าต้องใช้ความพยายามอีกเล็กน้อยในส่วนหน้า แต่ในระยะยาว ข้อเสนอของคุณจะมีความสำคัญมากกว่าผู้ที่เข้ามาโดยมีเพียงรอบคัดเลือกเท่านั้น”

ดังนั้น เพื่อให้มีคุณสมบัติสำหรับการจำนอง คุณต้องทำงานเพื่อเพิ่มความแข็งแกร่งของเครดิตโดยการตรวจสอบรายงานเครดิตของคุณและให้แน่ใจว่าคุณจ่ายหนี้ทั้งหมดตรงเวลาและเต็มจำนวน แสดงหลักฐานการจ้างงานและทรัพย์สิน รวมถึงบัญชีเงินฝากและบัญชีออมทรัพย์ทั้งหมด คุณควรตรวจสอบให้แน่ใจด้วยว่าบ้านอยู่ในงบประมาณของคุณ—มีหลายแห่ง เครื่องคิดเลขจำนองออนไลน์ ที่สามารถช่วยเรื่องนี้ได้ “เริ่มมีคุณสมบัติให้เร็วที่สุดเท่าที่จะเป็นไปได้—แม้กระทั่งหนึ่งปีก่อนที่จะซื้อ—เพราะผู้ให้กู้ที่เหมาะสมจะสอนคุณถึงสิ่งที่คุณต้องการเพื่อให้บรรลุเป้าหมายหากคุณ ไม่พร้อม 100 เปอร์เซ็นต์ เช่น เงินดาวน์ไม่พอ มีตำหนิ หรือมีหนี้ค้างชำระสูง” มาลานี.

เพิ่มพลังการเจรจาของคุณ

หากคุณกังวลว่าคุณจะติดอยู่กับอัตราที่แย่มาก อย่าสิ้นหวัง: มีหลายขั้นตอนที่คุณสามารถทำได้เพื่อให้ได้อัตราการจำนองที่น่าดึงดูดยิ่งขึ้นเมื่อทำการเจรจา การสละเวลาเพื่อเสริมความแข็งแกร่งให้กับคดีของคุณ แม้ว่าจะหมายถึงการประหยัดเงินได้อีกสักสองสามปีก็ตาม—จะคุ้มค่าเมื่อต้องเลิกกับผู้ให้กู้

- วางเงินดาวน์ที่ใหญ่กว่า: ไม่ว่าคุณจะได้รับเงินดาวน์เพิ่มเติมหรือมีรายได้เพิ่มขึ้น การวางเงินดาวน์ที่มากขึ้นอาจทำให้อัตราการจำนองของคุณลดลง

- ปรับปรุงเครดิตของคุณ: คะแนนเครดิตที่ดีกว่ามักจะหมายถึงอัตราการจำนองที่ดีกว่า เมื่อรวมกับเงินดาวน์ที่มากขึ้น คุณจะมีโอกาสที่ดีกว่าในอัตราที่น่าดึงดูดยิ่งขึ้น ชำระบัตรเครดิตของคุณโดยเร็วที่สุด

- เปรียบเทียบผู้ให้กู้: การวิจัยผู้ให้กู้ช่วยให้คุณเปรียบเทียบวิธีแก้ปัญหา เช่น ความช่วยเหลือในการชำระเงินดาวน์และค่าธรรมเนียมการจำนองที่คุณสามารถยกเว้นได้ที่ การปิดบัญชี และคุณสามารถใช้ข้อมูลที่รวบรวมมาเพื่อดึงเลเวอเรจเมื่อพูดกับตัวเลือกแรกได้เสมอ ผู้ให้กู้

พร้อมที่จะทำขั้นตอนต่อไปหรือไม่? นี่ สินเชื่อซื้อบ้านยอดนิยม, และ 5 ต้นทุนแฝงของการซื้อบ้าน.

ติดตามบ้านสวยได้ที่ อินสตาแกรม.

เนื้อหานี้สร้างและดูแลโดยบุคคลที่สาม และนำเข้ามาที่หน้านี้เพื่อช่วยให้ผู้ใช้ระบุที่อยู่อีเมล คุณอาจค้นหาข้อมูลเพิ่มเติมเกี่ยวกับเนื้อหานี้และเนื้อหาที่คล้ายกันได้ที่ Piano.io