Kostnadene ved å kjøpe hus

Hvert element på denne siden ble håndplukket av en House Beautiful-redaktør. Vi kan tjene provisjon på noen av elementene du velger å kjøpe.

Du har skure Zillow, fant The One og planla full renovering av den drømmende lille hytta i fantasien din. Hva nå? Før gi et tilbud på et nytt hjem, vil du finne ut nøyaktig hvor mye det vil koste - utover klistremerkeprisen. Til å begynne med, med mindre du har hundretusenvis av dollar stablet i banken for å kjøpe huset alle kontanter, trenger du et boliglån for å få foten din inn døren. Men det er bare begynnelsen. Så hvordan finansierer du det som sannsynligvis blir det største kjøpet i livet ditt? Fremover, de virkelige kostnadene ved boligkjøp.

Når du knuser tallene for å avgjøre om du har råd til et kjøp, bør du vurdere de to store kostnadskategoriene: kjøp og eie. (Ja, det er betydelige kostnader som kommer opp selv etter at kjøpet er fullført!)

Kostnadene ved å kjøpe et hjem

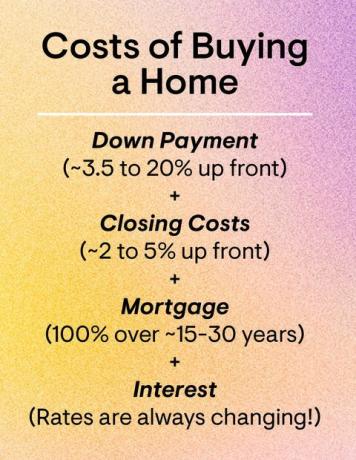

Nedbetaling

Nesten alle låneprogrammer krever at du ponnerer opp litt kontanter for en forskuddsbetaling, som er delen av kjøpesummen du betaler ut av lommen (kontra fra en utlåner) på forhånd. Tjue prosent er gullstandarden - så, $ 50 000 for et hus på $ 250 000; ponnier opp så mye vil hjelpe deg å unngå boliglånsforsikring, men mer om det kommer - men det er også mulig å betale mindre.

Også, som en del av en boligplan President Joe Biden prydet på kampanjesporet, førstegangskjøpere kunne snart motta 15 000 dollar i bistand for å hjelpe til med å få opp en forskuddsbetaling. Ikke få håpet enda: Ideen om en skattefradrag, hvis den kommer til virkning, kan gå gjennom flere revisjoner og vil til slutt trenge godkjenning fra kongressen.

Avsluttende kostnader

Gjør deg klar for gebyrtrøtthet: Å kjøpe bolig følger med mye av dem, inkludert kostnader for en vurdering, hjemmekontroll, tittelsøk, forhåndsskatt på eiendom og mange flere. Lukkekostnader er paraplybegrepet for alle disse gebyrene. "Lukkekostnader er vanligvis et sjokk for de fleste nye huseiere," sier Steve Sexton, finansiell konsulent og administrerende direktør i Sexton Advisory Group. For å forberede deg på å dekke disse kostnadene, budsjetter mellom 2 til 5 prosent av boligens verdi, sier Sexton.

Profftips:

"Be din utlåner om å stenge kostnadsestimater tidlig - og ofte," sier Kate Ziegler, en eiendomsmegler hos Arborview Realty i Boston.

Som et eksempel, hvis du kjøper et hus for $ 300 000, trenger du mellom $ 6 000 og $ 15 000 for å stenge lånet ditt. Ofte ruller kjøpere disse kostnadene inn i boliglånet, men det betyr at du betaler renter på dem. Disse kostnadene kan være avhengig av en rekke faktorer, sier Ziegler, inkludert tidspunktet for kjøpet, låneproduktet, beliggenheten og typen bolig.

Kostnadene ved å eie et hjem

Boliglån

Med mindre du betaler kontant, planlegger du å betale et engangsbeløp hver måned. Denne betalingen har noen komponenter: I tillegg til hovedstolen og renter du betaler på lånet, dekker du også skatter og forsikringer. De fleste långivere krever at du har en sperrekonto, og deretter betaler banken eiendomsskatt og forsikringspremier på dine vegne fra din sperresaldo. Det effektiviserer betalinger for deg og beskytter utlåner ved å sørge for at disse regningene ikke blir glemt. Hvis du legger ned mindre enn 20 prosent på hjemmet ditt, må du sannsynligvis betale boliglånsforsikring, som beskytter utlåner (ikke deg) hvis du misligholder lånet ditt.

Du kan forvente å betale fra $ 30 til $ 70 hver måned i boliglånsforsikring for hver $ 100.000 du låner, ifølge Zillow.

Tilleggskostnader

I tillegg til boliglånsbetalingen, vil du ta med tilleggskostnader som husmannsforeningsavgifter hvis du kjøper inn en nabolag som har HOA, verktøy, sier Sexton, og noen mindre kjente kostnader som kan dukke opp som HOA-vurderinger som betaler for vedlikehold prosjekter.

Når du budsjetterer for et hjem, bør boligkostnadene ikke overstige 25 prosent av din totale månedlige inntekt, anbefaler Sexton. Dette er en god regel å huske på fordi utlåner kan godkjenne deg for et høyere lånebeløp enn du er komfortabel med å betale.

Forberedt på å ta det neste trinnet? Her er hvordan du kvalifiserer for boliglån og fem mest populære boligkjøpslån.

Følg House Beautiful på Instagram.

Dette innholdet er opprettet og vedlikeholdt av en tredjepart, og importert til denne siden for å hjelpe brukerne med å oppgi e -postadressene sine. Du kan kanskje finne mer informasjon om dette og lignende innhold på piano.io.